地產三哥

地產三哥 作者:地產三哥

來源:地產三哥(ID:dichansange)

一、TOP30房企美元債收益率

隨著花樣年官宣美元債違約,中資地產美元債券收益率飆升。

2021年10月16日上午11點報價顯示:花樣年兩筆在分別在63天、64天后到期的美元債券收益率是1951%、1791%。

這意味著,如果花樣年能到期兌付,短短兩個月時間,1塊錢本金能掙3塊多錢的收益,收益和風險是成正比的。

地產三哥統計了TOP30房企最新的收益率情況:

小結:

1、國資背景穩如山。

2、不算已經違約的房企,民營房企一年內到期的美元債的收益率都很高,而一年后到期的美元債收益率相對平穩,但也收到大勢影響。

這說明,市場對民營房地產企業的短期內流動性并不樂觀,處于觀望,但長期還算搖擺而穩定。

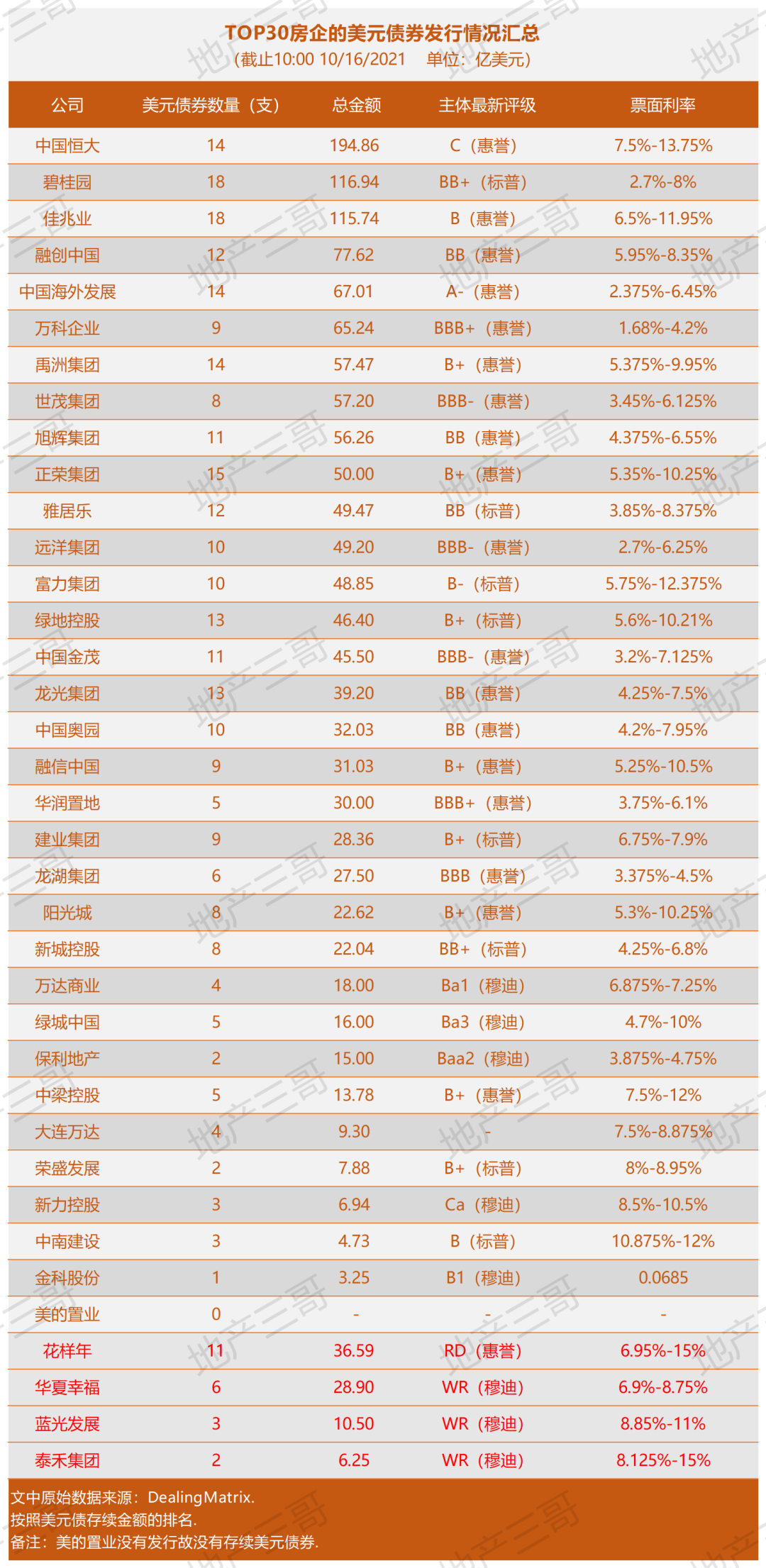

二、TOP30房企美元債發行情況

小結(略)

香港地產商美元債發行情況:

三、一點思考

在中國古代,普通人掙了錢,買田、買房。

如果錢掙得更多,那就存起來,熔煉成金元寶、銀冬瓜,再拿一部分出來放貸、錢生錢。這就是晉商的套路。

如果大家都把掙來的錢,窖藏在家里,那么流通中的貨幣變少了,就會造成通貨緊縮。

現在的人們掙了錢,也買房或者進行其他理財,專業名詞叫資產配置。

如果是一個國家掙了錢呢?

比如張三的外貿公司做出口,掙了美元。

但是美元不能直接進入國內市場流通,張三的第一步是到央行,把美元換成人民幣,然后進行資產配置,打個比方,張三去買房了。

這樣,搞房地產開發的老板李四就有錢搞開發了。于是,搞工程建設的王五就能承包工程了,于是供應材料的趙六也有錢了......

另一方面,土地出讓金也有了,稅收也有了,修路、造橋、景觀、綠化、養老、醫療的錢也就都有了。

勤勞致富是中華民族的傳統美德,我們有很多張三、李四、王五、趙六......,掙了國外的錢,在國內建設、消費,繁榮經濟,直接拉動GDP。

2001年12月11日,中國正式加入世界貿易組織,多年以來,中國的貿易順差很大,掙了很多美元,這些掙來的美元到央行換成了人民幣,美元變成了國家的外匯儲備,人民幣進入國內市場。

掙的美元越多,換出來的人民幣就越多,貨幣一多,物價就要上漲,這叫輸入型通脹。

根據費雪方程式:MV=PQ。

其中M為貨幣量,V為貨幣流通速度,P為價格水平,Q為交易的商品總量。

如果要盡量降低輸入型通脹:

要么,美元進來之后,不換人民幣,貨幣總量不增加。

要么,降低貨幣的流通速度。

要么,國內商品市場極大豐富。

以上,為一種極限狀態下簡化的推演模型;

以下,再做另外一個極限狀態的推演模型:

如果,大家掙了美元不換人民幣,不投入國內的生產建設消費,這些錢就進不了國內市場,國內市場就出現貨幣緊縮,人民幣可能升值,經濟就可能蕭條。

如果,大家掙了美元都換人民幣,投入國內市場。國內市場上錢就多了,人民幣就可能貶值,經濟就可能過熱。

反之,如果美元通過各種形式進入國內特定行業,這個行業市場就繁榮;行業內的人民幣要換成美元出去,這個行業市場就蕭條。

匯率的變化,無非是美元和人民幣的供求關系:換美元的需求多了,美元漲;換人民幣的多了,美元跌。

如果這個行業和宏觀經濟深度綁定,行業的蕭條,就可能導致宏觀的“滯”。

但源源不斷的美元依然要進入國內市場,不進入這個行業,就要進入別的行業,這就可能導致宏觀的“脹”。

如果只是面臨“滯”、“漲”其中的一個問題,可以通過調解流動性解決。

當這兩個詞連在一起時,單靠“放水”或者“抽水”來調控,都只能解決一個問題,另一個問題會變得更加嚴重。

筆者有限認知下的理解:當前的匯率與房價就是通過這樣的邏輯糾纏在一起。

當前,房地產企業的美元債情勢只是大背景下的小事件。

整個行業現狀和走向,似乎應該放在這個大背景下進行考量。

以上是極限狀態下的簡化推演,僅為筆者的思考模型,如果再考慮各種游戲規則、政策和市場的反身性,筆者可憐的認知和腦容量遠遠不夠。

(完)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“地產三哥”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: TOP30房企美元債的情況和思考