YY評級

YY評級 作者:rating狗

來源:YY評級(ID:YYRating)

5月31日首批公募REITs剛剛開始發售,就有部分產品在晚間宣布提前結束募集,而招商蛇口REIT就是一只“一日售罄”的爆火產品,他的真實資質到底怎么樣?在探究其架構、資質、收益率等細節后,我們發現火爆的背后,并沒有想象中的亮眼,或許更多的意義在于起到一個平平無奇優等生的標桿作用。

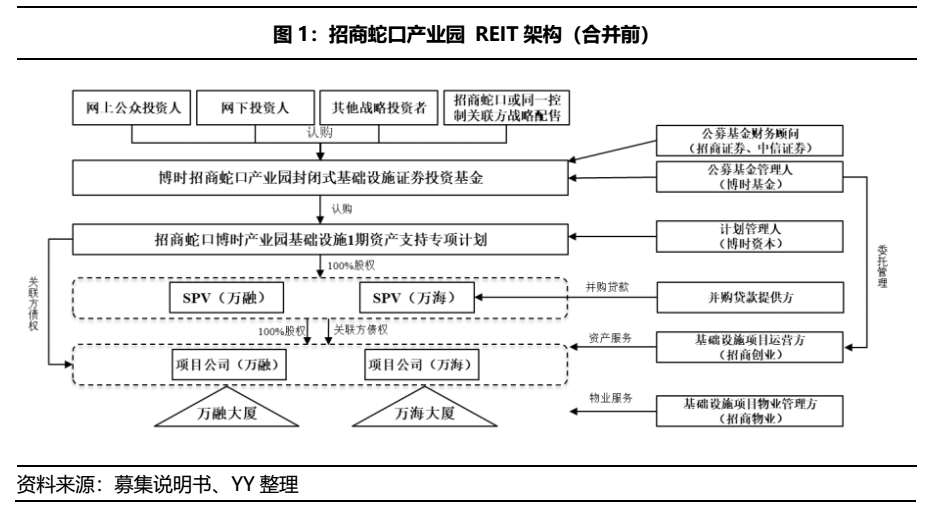

1. 產品結構

招商蛇口產業園REIT采用 “封閉式公募基金—資產支持專項計劃—項目公司—項目”的結構,在底層搭建上,先設立SPV公司對項目公司進行股權受讓和債權搭建,之后再用項目公司進行反向吸收合并。

第一階段:專項計劃收購SPV公司的股權,并引入招商銀行3億元并購貸款向SPV公司發放貸款,以收購項目公司的股權;而債權方面的搭建,調整項目公司投資性房地產由成本法改為以公允價值入賬,公允價值與賬面價值之間的差額形成對股東的應付股利,確認為專項計劃對項目公司的債權。該種操作的優勢在于操作步驟簡單,無需構造單獨借款,但是應付股利部分需要繳納所得稅,且只適用于投資性房地產科目項下的不動產項目,對于常以固定資產、無形資產等科目入賬的基礎設施項目無法操作,局限性很大。

第二階段:反向吸收合并。公募REITs發行后一定時間將進入交易流程,即項目公司反吸收合并其股東SPV公司,SPV公司主體資格消滅,項目公司主體繼續存續,項目公司的全部股權由資產支持專項計劃直接持有,債務由投資人通過REITs基金和專項計劃間接持有的債務+外部機構的并購貸款二者構成。至此,從REITs公募基金到資產支持專項計劃,再到項目公司將完成股權(債權)穿透。

2. 底層資產及現金流來源

2.1 底層資產情況

招商蛇口產業園REIT的底層資產為位于蛇口網谷產業園中的萬融大廈和萬海大廈兩處園區物業,蛇口網谷產業園位于蛇口工業區(蛇口工業區是前海蛇口自貿片區三個功能區的其中之一,重點發展網絡信息、科技服務、文化創意等服務)。直觀來看,蛇口網谷產業園周圍范圍內包含多個公共交通站點,交通便利,配套齊全,且作為低密度的寫字樓,依山傍海,辦公環境優越,較為適合追求品質型辦公租戶。

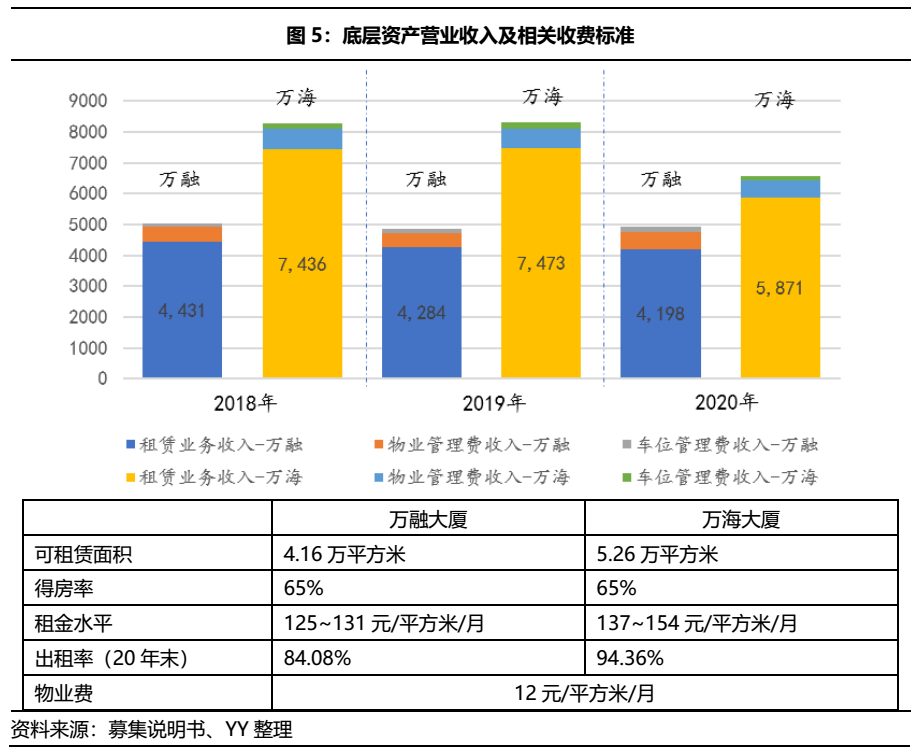

萬融大廈、萬海大廈均為工業用地,于2014年竣工,使用年限至2062年。可租賃面積分別為4.16萬平方米及5.26萬平方米,資產估值分別為10.35億元、14.93億元(依舊采用收益法對資產組估值)。其實兩棟大樓本質就是寫字樓,但因為工業用地的屬性,就可以披著產業園的外衣,裝進公募REITs的底層資產中。

2.2 現金流來源

兩棟大廈在2018-2020年營業總收入分別為1.33億元、1.31億元、1.15億元(2020年萬融、萬海大廈分別減免了784萬元、1,083萬元租金),若不考慮疫情影響,整體來看營業收入平穩,并沒有增長趨勢。分個體來看,萬海大廈的可租賃面積、平均租金、出租率都高于萬融大廈,整體現金流來源優于萬融大廈。

2.3 現金流穩定性

出租率是產業園租金收入的重要衡量指標,出租率越高,租賃收入越高,同時空置機會成本越低,意味著項目當期分紅越高。萬融、萬海大廈的出租率在2019年均有小幅下降(2019年為集中到期年),但2020年疫情期間出臺租金優惠方案后,有一定反彈,不考慮疫情因素,大樓租金的年增長率約為5%。且租戶租期以1-3年為主,因此租約到期情況較為均勻,保證了現金流的穩定。

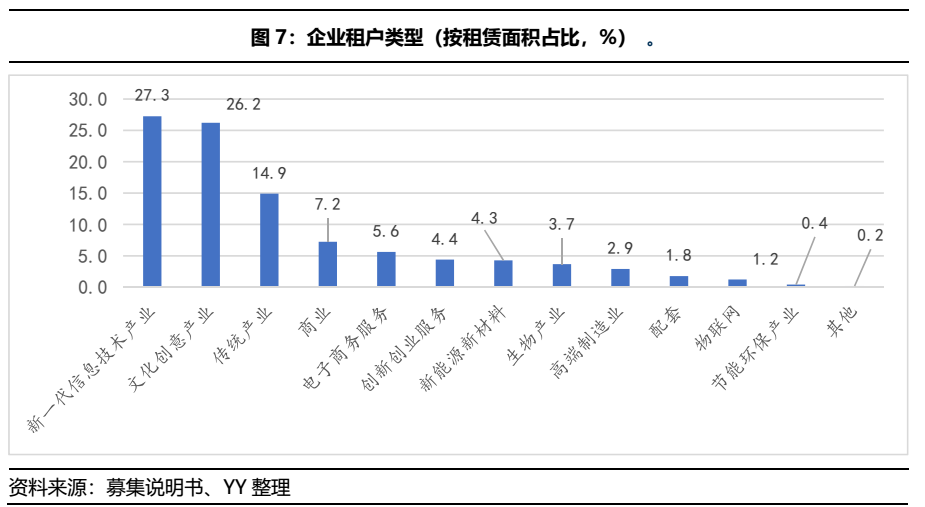

蛇口網谷產業園內已引進蘋果華南總部、IBM、史泰博等企業,能吸引更多上下游企業落戶產業園。截至2020年末,萬融、萬海大廈的企業租戶共175個,以信息技術、文化創意、傳統和商業企業為主,租賃面積占比達75.6%,具有較強的產業集聚性。另外,萬融、萬海大廈的關聯方租戶(均為招商局控股旗下企業)租金占比為12.3%、17%,也能保證一定的客戶粘性。

對比蛇口產園周圍的租賃競品:以距離蛇口網谷近800米的海翔廣場(開發商為世紀海翔),是于 2015年竣工的甲級寫字樓,得房率為70%,租賃面積以400平方米以下小戶型為主,租金為120元/平米/月,層高為3.5米,出租率保持在80%~90%,硬件方面和底層資產的兩座大廈差異不大,主要是在入住企業類型方面存在不同,以科技、TMT行業公司為主。

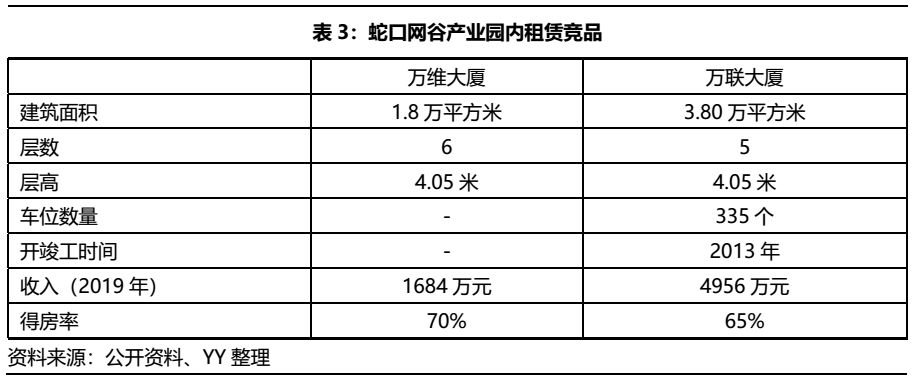

在2020年底招商蛇口透露要加入首批REITs的發行時,傳聞的是“四萬”大廈全部加入本次底層項目中,到最后僅有萬融、萬海大廈加入,那剩余“兩萬”(萬維、萬聯大廈)到底怎么樣?萬維、萬聯大廈的建筑面積雖然和萬融、萬海有一定差距,但租金、物業、層高這些硬件條件差異不大,得房率略高于萬融、萬海大廈,從出租質量來看,蘋果(中國)公司總部、美國國際外語學校等入駐了萬維大廈,且根據公開招商平臺顯示,兩棟樓暫無房源出租,客戶粘性更足。對比來看,作為底層資產的萬融、萬海大廈只能算是招商蛇口底下眾多優等生中的平凡者。

3. 投資端:預期收益及流動性

3.1 投資者預期收益

本次蛇口產園REIT2021年預測凈現金流分配率為4.1%,首年資本化率為4.4%(資產運營收入與價值之間的比例)。產業園REITs底層資產屬于不動產,其收益除租金收入等固定收益類的現金分派外,可能獲得底層資產價值上升帶來的增值收益。因此產權類REITs的股性特征更明顯,相較經營權類REITs性質更接近股權。

首先租金方面,自19年來深圳的甲級寫字樓租金增勢不在,且2020年因疫情影響,租金減少更為明顯,因此在諸多評估報告中推測的未來可以保持5%的租金增長率,就事實來看,保持存疑態度。

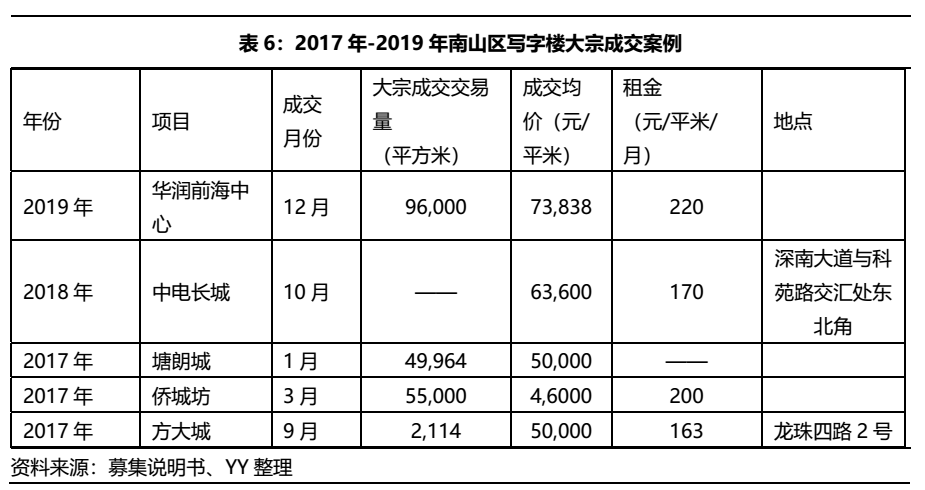

租金的下降,追根溯源,還是供需的問題。首先就區域環境來看:2021年一季度深圳市新增甲級寫字樓供應集中于南山區,但在供應放量的背景下,其空置率仍提升至34.42%,且為深圳市最高,而租金則下降1.1%至191.53元/平方米/月。因此在這種大環境下,關于底層資產價值是否能持續增值,也是持保留態度。通過具體數據,從近幾年南山區大宗成交數據來看,發現2019年、2020年南山區不同租金區間的寫字樓成交均價有不同幅度的上漲。而現在蛇口產園REIT底層資產的估值,萬融大廈和萬海大廈總建筑面積為9.53萬方,其總估值為25.28億元,折合每平米2.65萬元。因此謹慎判斷,這兩棟大廈有增值空間,但存在可預見的上限。

3.2 定價與投資者結構

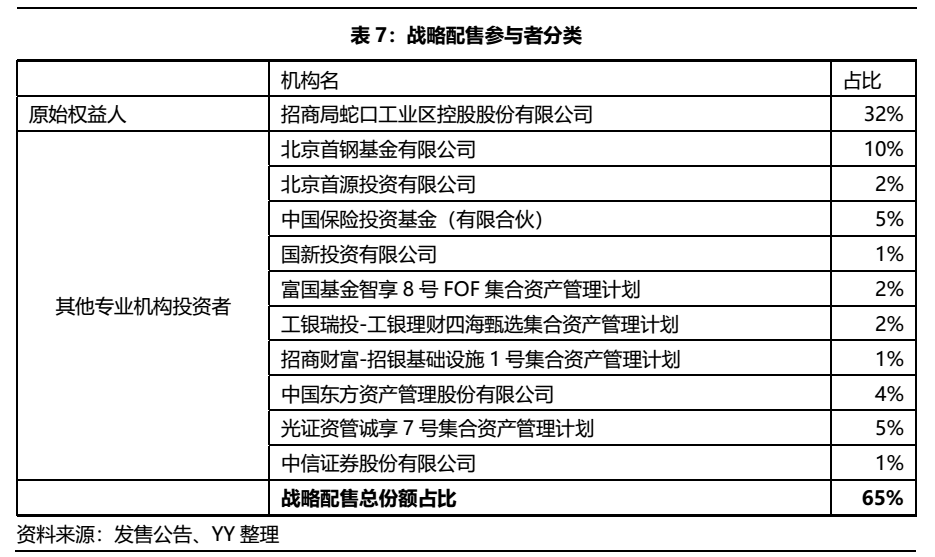

從招商蛇口REIT戰略配售參與情況來看,原始權益人配售占比達32%,其他專業機構投資者占比為33%,其中券商占比為10%、保險占比5%、銀行理財達3%,也有部分私募基金、產業公司參與,結構多元化。另外也有合格境外機構投資者,如鼎暉投資咨詢新加坡有限公司-南暉基金參與到蛇口產園的網下報價。

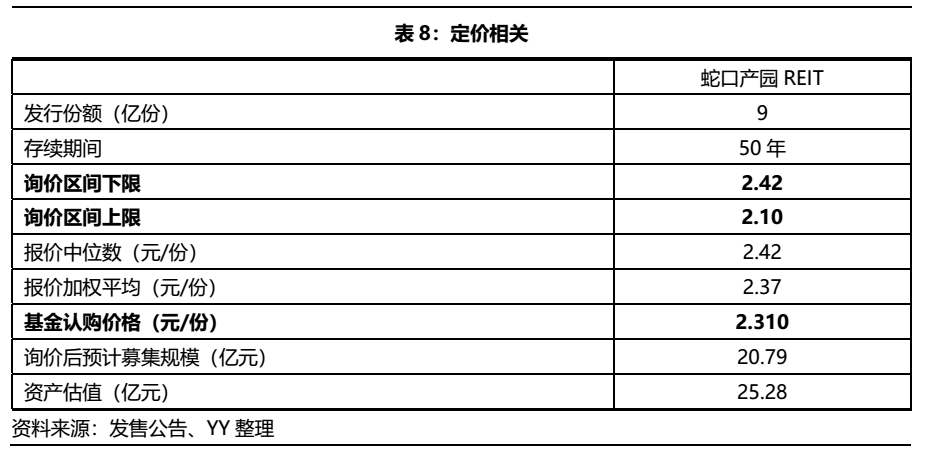

最后蛇口產園REIT的發行價為2.310元/份,均低于報價的中位數和加權平均數,詢價后的預計募集規模均小于原資產估值。

4. 產業園REITs怎么看?

首先要關注產業園REITs底層架構的搭建,以及底層資產質量。蛇口產園REIT在ABS持有項目公司過程中,采用了設立SPV并反向吸收合并的方式,。通過對比產業園附近以及產業園內的租賃競品,萬融、萬海大廈的競爭力稍顯一般,并沒有特別的優勢。

關于收益性,REITs投資人則更看重產業園這類底層資產的現金分紅水平否穩定并兼顧成長性,主要關注產業園所在的區域、租金、出租率及租戶質量,這些是運營現金流及資產是否具備增值條件的保證。從大環境來講,深圳寫字樓目前是供過于求,處于謹慎判斷,增值存在可預見的上限。

最后是流動性,投資者結構較為多元化,券商、保險及銀行理財等參與度較高。另外,REITs對于原始權益人和戰略配售方都設了不同時間的限售期,且從產業園REITs收益更偏股性的屬性來看,投資者更看重其長期的成長性。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!