YY評級

YY評級 作者:rating狗

摘要

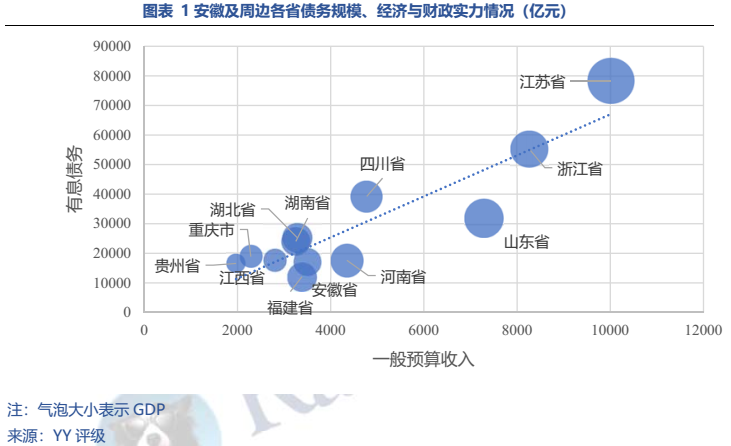

安徽的經濟與財政水平整體處于中上之資,橫向對比分別排名全國第11與第10。經濟發展形勢較好但又不是主要的增長極使得安徽與其他省份相比似乎沒有什么存在感。

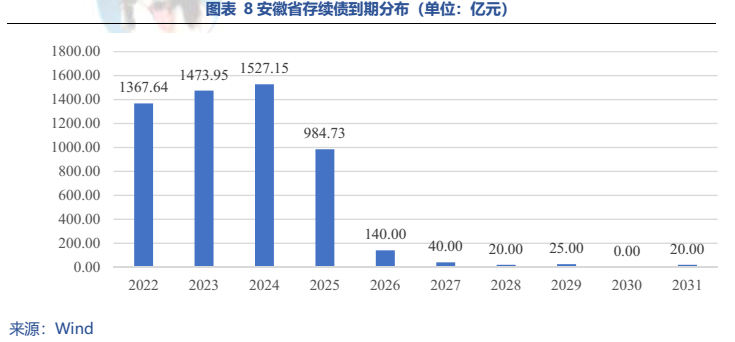

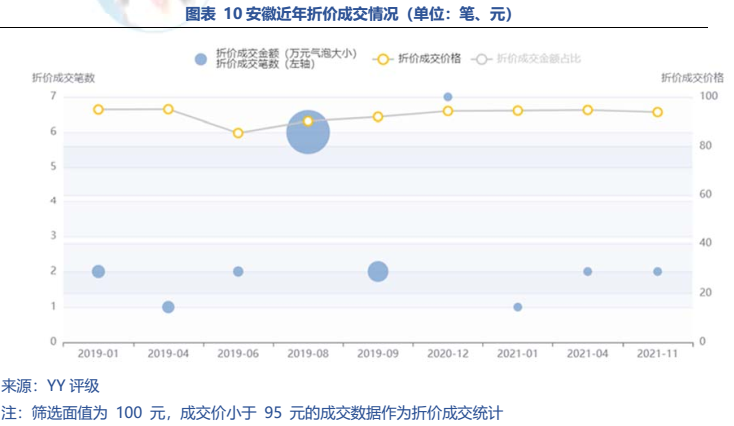

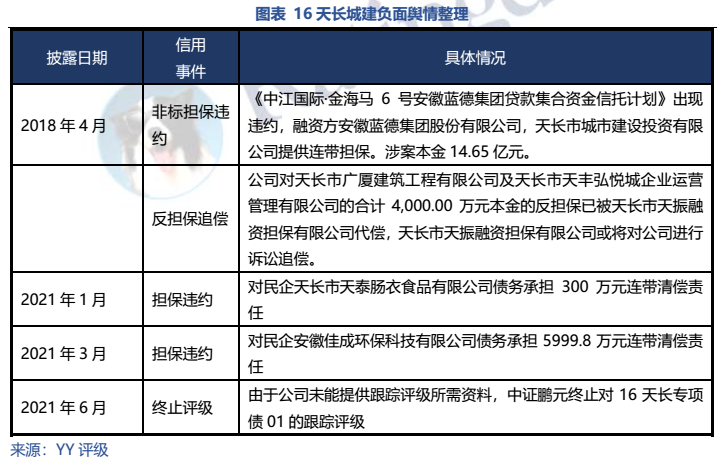

同樣沒有存在感的還有安徽的債務規模。21年存續有息債務總量17,142.29億元與凈融資規模760.43億元,債務壓力與經濟實力相匹配。除18年天長城投擔保違約外,近年也未發生有顯著影響的負面事件,區域內折價成交極少,整體風險可控。對于債市沒有存在感或許是件好事。

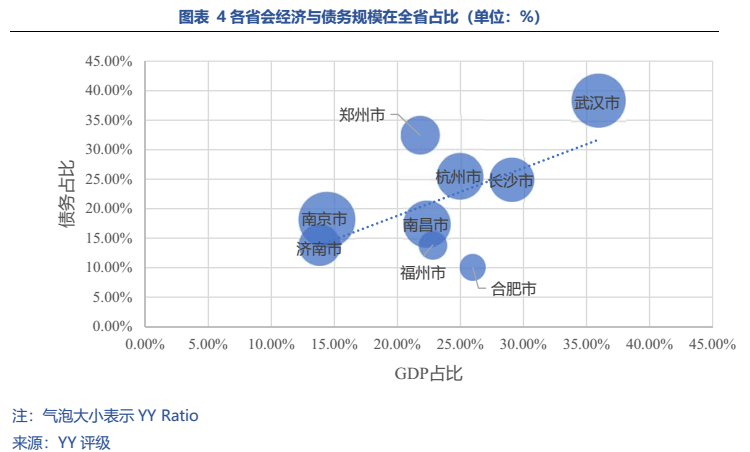

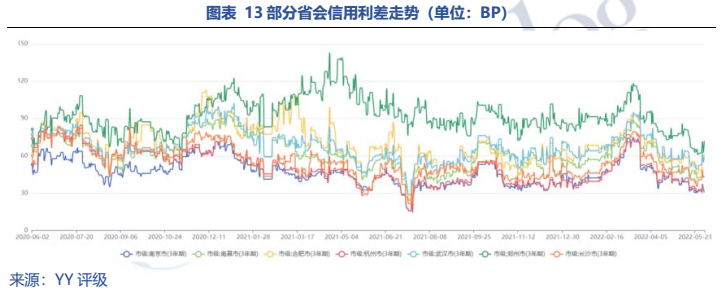

與安徽的低調相反,省會合肥的發展成績亮眼。安徽之名取自安慶與徽州,但如今安徽的發展唯一核心卻是合肥。安徽緊鄰長三角,人才勞動人口持續外流。為改變這一現狀發展本省,安徽開始舉全省之力建設合肥。合肥自2005年起開始大建設,17年過去了,回顧來看這條路無疑是成功的,21年全市GDP 11,412億元早已跨過萬億大關。產業發展“以投帶引”,京東方、蔚來,屢屢踩中風口的合肥被譽為“風投之城”,合肥模式的成功反映了當地政府高超的操盤水平。

令人驚喜的是,取得優秀成績的同時合肥債務負擔并不重,21年 YY Ratio僅429.55%。優秀的經濟發展前景結合低債務率,再加上區域平臺融資較為優秀,使得合肥仍有下沉挖掘的空間。

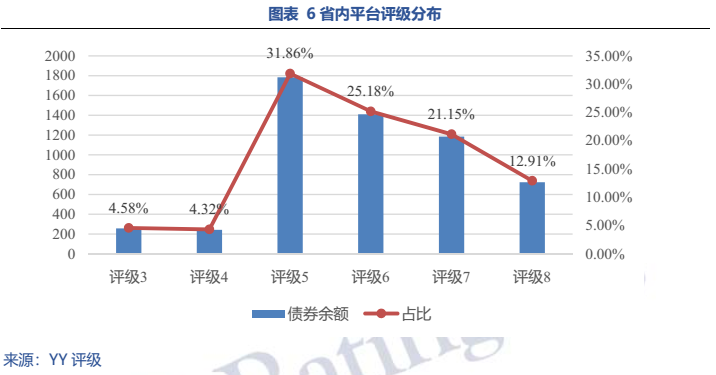

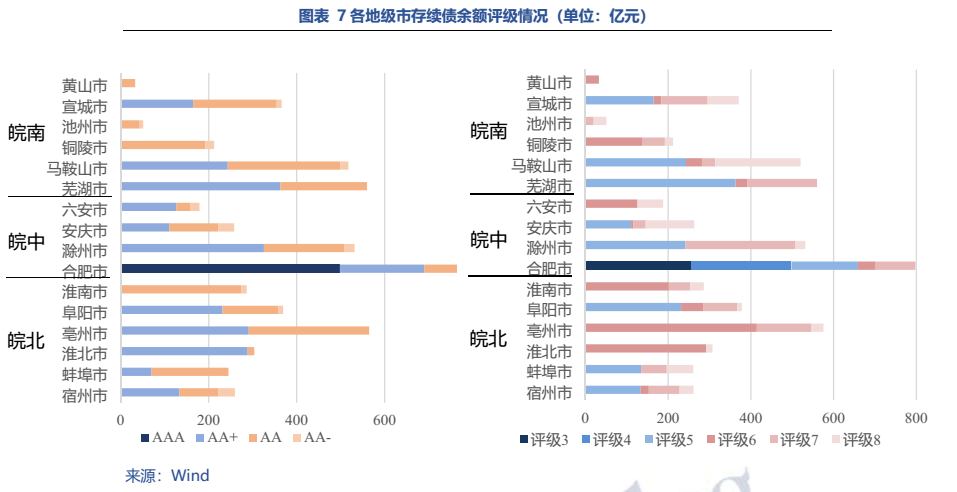

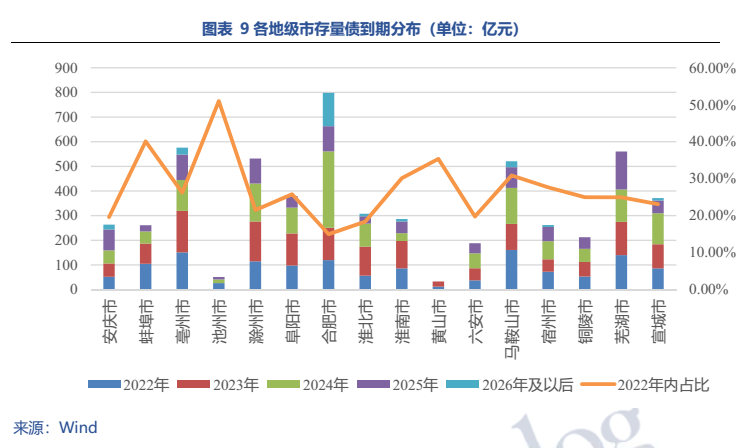

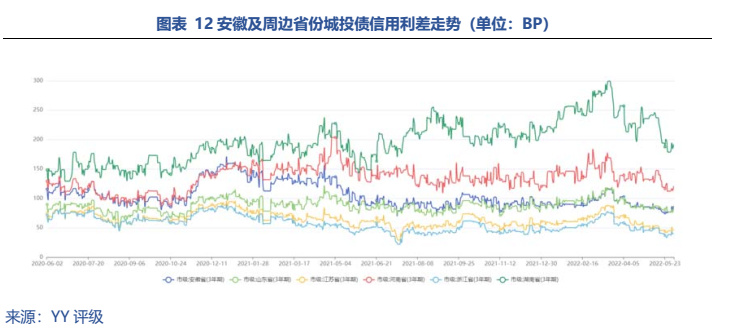

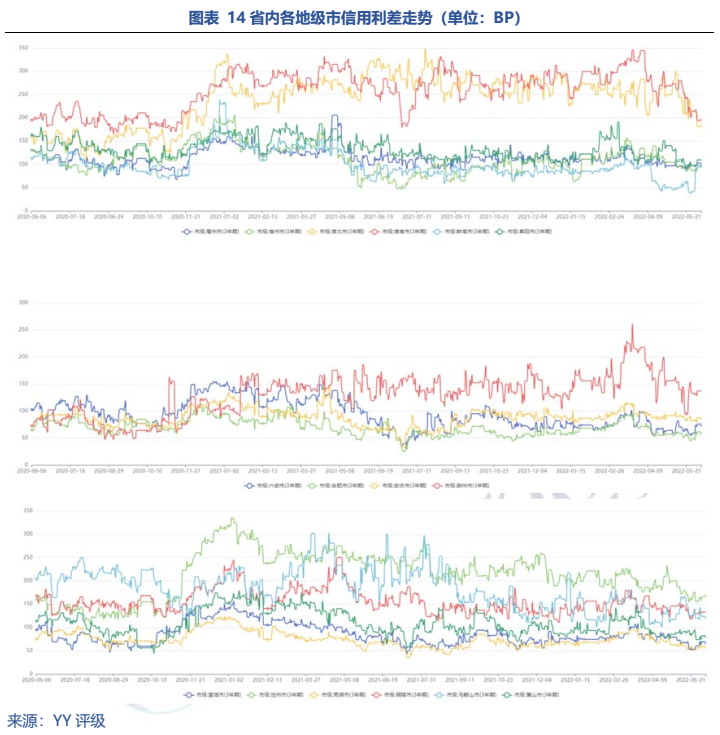

除合肥外,省內其他地市平臺較為平庸,地級市主平臺以AA和AA+為主,整體沒有特別網紅的區域,蚌埠近年產業發展面臨困境需關注風險。

圖表速覽

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!