丁祖昱評樓市

丁祖昱評樓市 作者:編輯部

2022年至今,房地產市場整體下行。雖然政策暖風頻吹,但在疫情陰霾下,中國經濟發展面臨需求收縮、供給沖擊、需求轉弱三重壓力。

基于防范、化解房地產企業風險,2022年房企整體融資環境較2021年有明顯改善,在支持房企合理的融資需求,支持優質房企開展并購貸款融資下,國企、央企及優質民企明顯受益。

01 資金壓力下,房地產企業頻繁出售資產

2022年一季度已有60余城發布了超百次的房地產相關政策,4月份以來又有17城松綁了樓市政策,包括上海臨港、南京市溧水區、安徽淮北等區域都大幅松綁或取消了限購政策。

然而,當前房企資金壓力仍然較大。

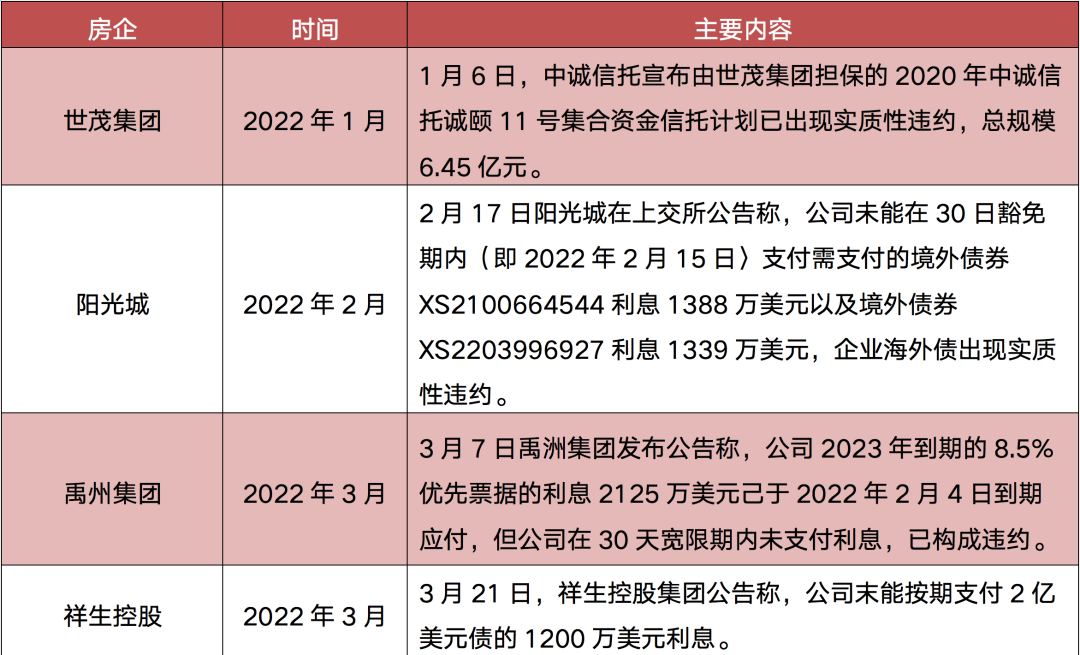

截止至2022年3月,已有多個企業債務違約,如世茂集團、陽光城、禹州集團、祥生控股、上置集團。與此同時,CAIC監測數據顯示,2022年4月有32筆債券到期,合計510.10億。

表:2022年部分房企債務違約情況

在此背景之下,與融資相比,實打實的銷售回款以及處理手上的優質資產獲得資金回籠,成為了目前度過行業嚴冬的最好方式。

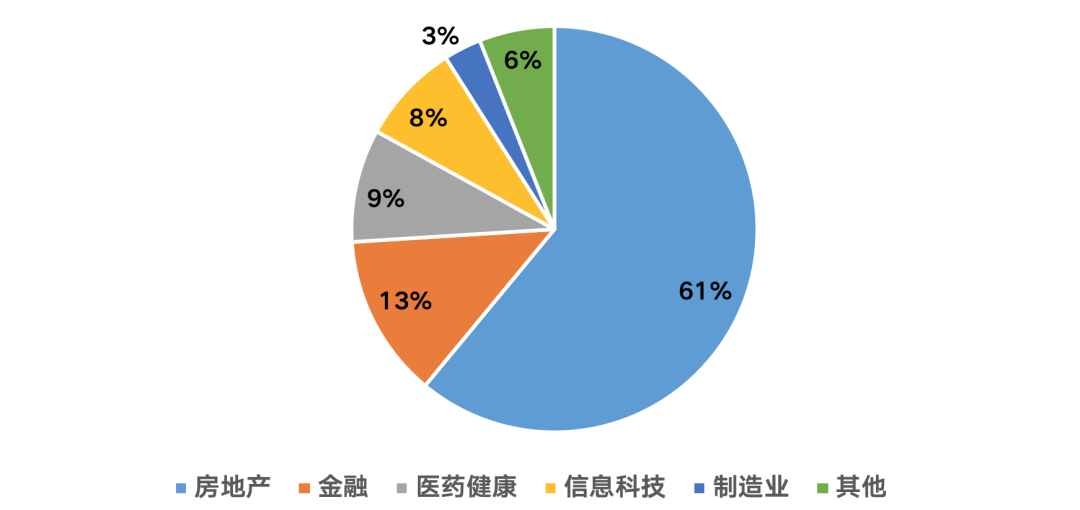

2022年一季度,房地產企業仍延續去年頻繁出售資產的趨勢,在出售方企業類型中,地產行業出售額占比總成交額61%,高居首位。

圖:2022年一季度全國出售方企業類型占比 (按成交金額)

單月來看,3月有多宗房企項目成交,浙商銀行以30.3億元購置綠地控股旗下位于浦東的創驛大廈,作為其在滬機構發展辦公使用;位于杭州且2012年開始規劃,至今仍未完工的恒大水晶城商業項目以36.6億元成交,浙江建投為收購主體,此舉目的為加快化解其與恒大集團及下屬公司應收款項逾期問題。

房地產企業頻繁出售資產的同時,房企之間資產的流動性也在加強,如上海地產集團以45億元成功購入世茂集團位于上海外灘的茂悅酒店,中海18.5億元股權收購的形式從廣州利合地產獲得廣州亞運城項目等。

02 大宗交易頻繁,已有出售核心資產現象

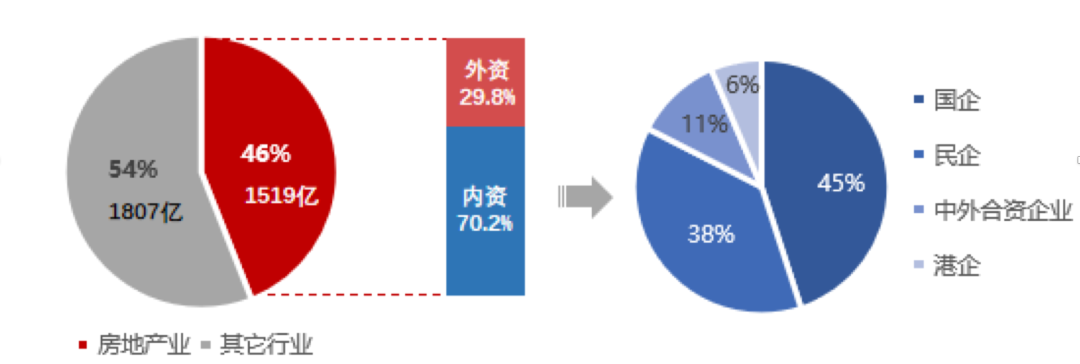

事實上,早在2021年,房地產業就已經成為絕對出售主力行業,全年大宗交易累計出售資產(含股權交易)共約1519億元,占比成交總額的46%;共成交95宗,占總成交宗數的36%。

圖:2021房地產大宗出售金額占比

但從資產端看,2021年房企交易的更多為非核心資產,部分房企仍存觀望情緒,一方面企業最優質資產屬于交易談判中的核心籌碼,輕易出售可能會引發蝴蝶效應帶來系統性風險;另一方面在當前市場整體環境下,資產溢價較低,甚至面臨大幅降價出售,難以匹配其相應價值。

進入2022年一季度,目前已經逐漸出現部分核心資產成交,典型交易如世茂集團出售上海外灘的茂悅酒店

2022年1月28日晚,世茂集團發布公告稱,與上海地產集團簽訂出售協議,出售上海外灘茂悅大酒店,總代價為人民幣45億元。預期將會變現出售收益約人民幣30.1億元。

世茂在公告中對出售物業的原因做出解釋,稱考慮出售一些物業以降低負債,進行出售事項及變現酒店物業價值對公司有利。除了此次售出上海外灘茂悅大酒店,世茂還將旗下位于上海的上海世茂佘山洲際酒店(深坑酒店)、上海佘山茂御臻品之選酒店和上海世茂皇家艾美酒店列入出售名單。除了上海,全國在售的36個項目中還有南京、武漢、武夷山等地的酒店項目。

與世茂出售上海外灘茂悅大酒店不同,2022年3月,復星國際以63.42億元從中融信托回購其標桿項目上海外灘金融中心BFC的另外50%股權。交易完成后,復星國際將間接擁有目標公司100%股權。

復星國際表示,交易完成后,將打造更符合本集團生態的商業綜合體項目。董事(包括獨立非執行董事)認為,股權轉讓協議及該交易的條款屬公平合理,符合公司及其股東之整體利益。

由此看來,即使處于行業下行期,部分房企對優質核心資產的未來仍充滿信心。

03 償債潮疊加并購融資擴容未來資產買賣或更頻繁

房地產企業頻繁出售資產,有一部分確實是合理的資產流動,另外不容忽視的是房企償債潮下的自救。

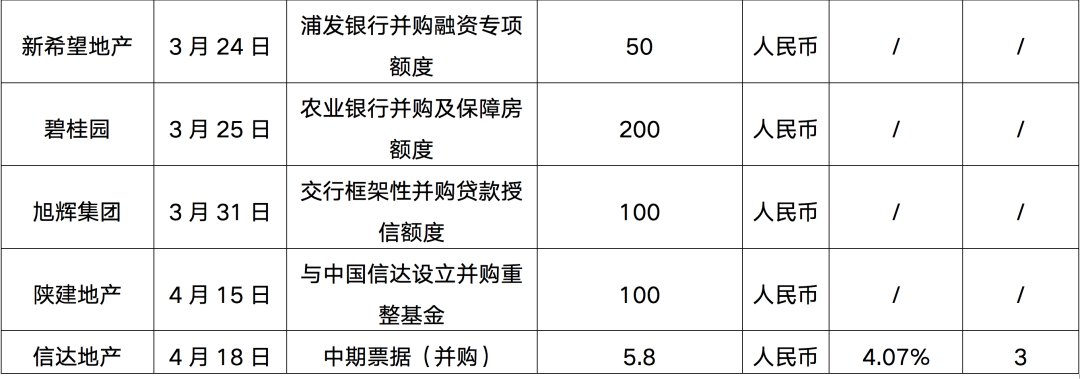

在此同時,針對出險企業的并購融資,政策也給予了較大程度的支持,3月以來更多的房企與金融機構建立了并購融資協議,獲得并購融資額度,除了華僑城、招商蛇口、建發房產、華潤置地、大悅城等央企國企發行并購中期票據成功或者獲批并購融資額度之外,另有旭輝、五礦地產、碧桂園、美的置業、新希望地產等民營企業并購融資額度獲批。

表:2022年1月以來部分企業發行并購債券或獲批并購相關銀行融資額度情況

2022年4月11日和4月19日監管持續發聲支持企業的合理并購重組相關的融資落地,完善民營企業債券融資支持機制,激發民營企業的活力和創造力,未來或將有更多的企業獲得并購融資支持。

不少房企正抓住這一時機進行新一輪的戰略布局,這也給全國大宗市場帶來了充足的流動性。

表:2022年一季度大宗交易典型成交案例

綜合來看,受房地產市場持續轉冷及疫情反復影響,上半年整體市場依然不容樂觀。雖然政策暖風不斷,目前已達“政策底”,但當前樓市不確定性仍然較強,未來房企之間資產的流動性會進一步加強,對于優質房企而言是一個好機會。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!