聯合資信

聯合資信 作者:公用評級四部

來源:聯合資信(ID:lianheratings)

山西省自然資源稟賦良好,近年來經濟穩步發展,整體經濟發展水平處于全國下游,經濟總量及人均GDP在全國排名靠后。受新冠疫情影響,2020年山西省地區生產總值增速同比有所下降。2018-2020年,山西省第二產業占比波動上升,對煤炭產業依賴性強,在碳達峰和碳中和目標的背景下,山西省面臨較大的產業升級和結構調整壓力。2020年,山西省一般公共預算收入規模在全國排名第16位,稅收占比較高但財政自給程度一般,中央補助規模大且持續性好。2020年山西省政府負債率為26.13%,政府債務負擔較輕;山西省政府債務率為78.17%,償債能力較強。

從地市層面看,山西省下轄各地市的經濟及財政實力差異較大。太原市的經濟發展水平和財政實力遠高于其他地市。山西省各地市政府債務余額均呈快速上升趨勢,晉城市增長最快。2020年,山西省各地市的負債率均較上年有所上升,但債務負擔仍處于較輕水平。陽泉市償債能力排名靠后,各地市整體償債壓力不大。

從城投企業層面看,山西省發債城投企業數量相對較少,城投債存量規模較小,有存續債券的城投企業主體信用級別主要集中于AA和AA+。大部分地市發債城投企業整體債務負擔較輕,但短期償債能力指標多有所弱化。2022年山西省各地市的城投債到期規模不大,集中償付壓力較小。太原市地方政府債務及發債城投企業全部債務合計遠超其他地市,山西省各地市地方綜合財力對地方政府債務及發債城投企業全部債務合計整體保障能力較強。

1.山西省區域特征及經濟發展狀況

山西省位于中國華北,地處黃土高原,自然資源稟賦良好,形成了以煤炭及相關產業為主,冶金、裝備制造、電力、化工等產業為輔的產業格局。近年來,山西省經濟穩步發展,但主要經濟指標在全國排名靠后,第二產業占比有所上升,在碳達峰和碳中和目標的背景下,山西省面臨較大的產業升級和結構調整壓力。

山西省簡稱“晉”,位于中國華北,地處黃土高原,其北部與內蒙古毗連,東部與河北省相鄰,西部與陜西省相望,南部與河南省接壤。山西省地勢呈東北斜向西南的平行四邊形,是典型的為黃土覆蓋的山地高原,地勢東北高西南低。高原內部起伏不平,河谷縱橫,地貌有山地、丘陵、臺地和平原4種類型,山區面積占總面積的80.1%。

山西省自然資源稟賦良好。水資源方面,山西省是黃河與海河兩大流域的分水嶺,省內黃河流域面積9.71萬平方千米,占全省面積的62.2%;海河流域面積為5.91萬平方千米,占全省面積的37.8%。礦產資源方面,山西省是資源開發利用大省,在中國礦業經濟中占有重要的地位。山西省已發現的礦種達120種,其中探明資源儲量的礦產63種。與中國同類礦產相比,資源儲量居全國第一位的礦產有煤層氣、鋁土礦、耐火粘土、鎂礦、冶金用白云巖共5種,保有資源儲量居全國前十位的礦產包括煤、煤層氣、鋁土礦、鐵礦、金紅石等32種。其中,煤炭保有資源儲量2709.01億噸,占中國保有資源儲量的17.3%。旅游資源方面,山西省現存有國家級重點文物保護單位452處,其中大同云岡石窟、平遙古城、五臺山為世界文化遺產;中國保存完好的宋、金以前的地面古建筑物70%以上在山西境內。

山西省是連接中西部地區與京津冀及環渤海地區的重要通道,形成了以公路、鐵路和航空為主的綜合交通運輸網。公路方面,2020年底,山西省公路通車里程14.4萬公里,其中,高速公路5744.6公里。2020年,山西省完成公路旅客運輸周轉量90.6億人公里,同比下降43.0%;公路貨物運輸周轉量2785.0億噸公里,同比增長3.5%。鐵路方面,山西省形成了以南北同蒲線、太中銀線、石太客運專線為主干,以石太、京原等10余條鐵路為干線和400多條專用線構成的鐵路網絡格局,大秦鐵路、神黃鐵路和焦日鐵路等運煤專線為晉煤外運提供了較為有力的支持。2020年,山西省完成鐵路旅客運輸周轉量135.7億人公里,同比下降42.7%;鐵路貨物運輸周轉量2926.7億噸公里,同比增長5.5%。航空方面,山西省擁有7個民用機場,民用航空航線242條。2020年,山西省完成民航旅客吞吐量1298.6萬人次,同比下降36.3%。

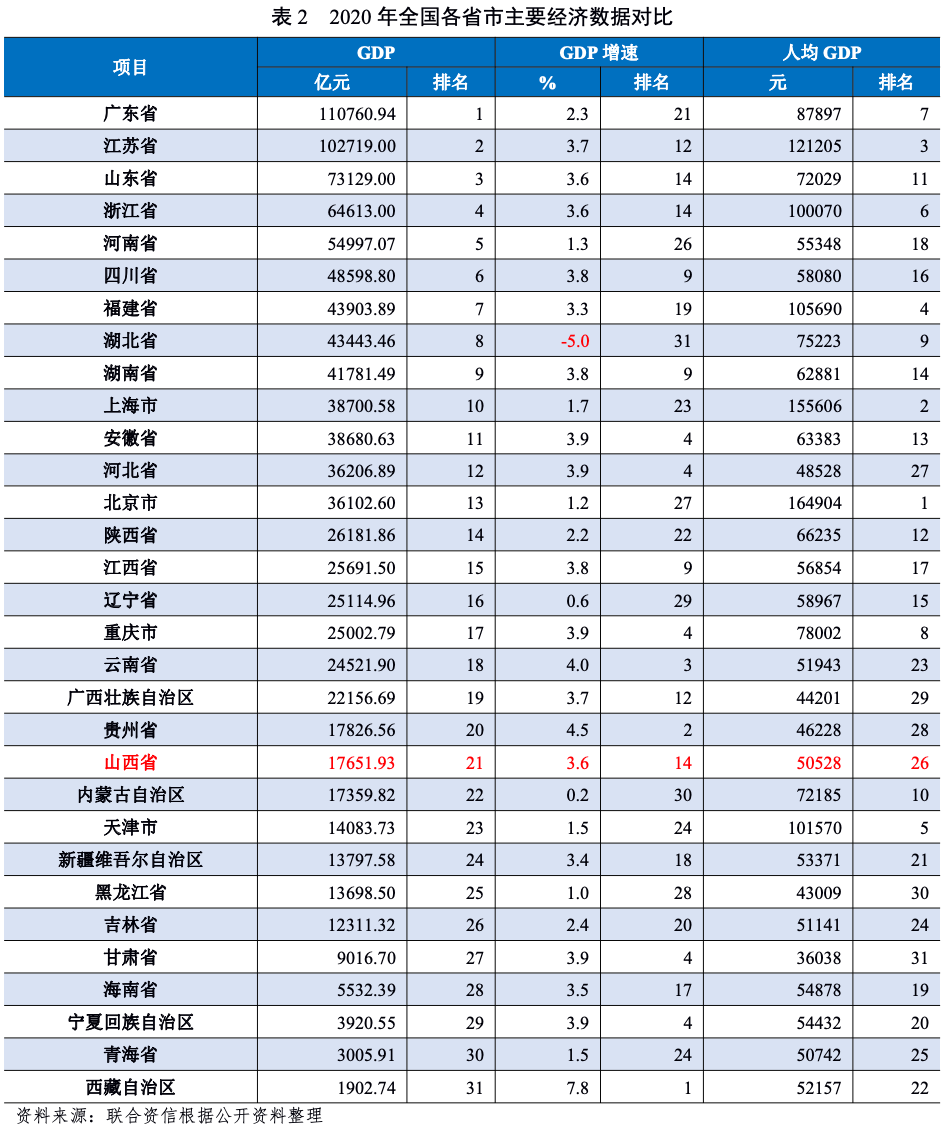

山西省主要經濟指標在全國排名靠后。2018-2020年,山西省地區生產總值(GDP)持續增長,按由強到弱排序,山西省2020年GDP位列全國第21位;同期,山西省GDP增速不斷下降,但均略高于當年全國平均水平。2018-2020年,山西省人均GDP持續增長,2020年為全國平均水平的69.74%,在全國位居第26名。2018-2020年,山西省城鎮化率逐步提高,2020年城鎮化率達到42.90%,低于全國水平(超過60%)。

2020年,山西省三次產業結構由2018年的4.4∶42.2∶53.4調整為5.4∶43.4∶51.2,經濟結構仍以第三產業為主,第二產業增加值占比波動上升。山西省形成了以煤炭及相關產業為主,冶金、裝備制造、電力、化工等產業為輔的產業格局。2018-2020年,山西省分別實現工業增加值6260.2億元、6569.5億元和6733.9億元,規模以上工業增加值分別增長4.1%、5.3%和5.7%。山西省工業產業中“高污染、高能耗和資源消耗”產業占比較大,且產業鏈較短,產品附加值低,創新能力較弱,在碳達峰和碳中和目標的大背景下,面臨較大的產業升級和結構調整壓力。山西省服務業以貿易物流、信息服務、文化旅游等為主,2020年爆發的新冠疫情對山西省旅游業沖擊較大。2018-2020年,山西省分別實現旅游總收入6728.7億元、8026.9億元和2920.1億元。固定資產投資方面,2020年,山西省全年固定資產投資完成額(不含農戶,以下同)較上年增長10.6%,高于全國增速,其中第二產業和第三產業投資分別增長16.6%和5.5%。

2021年1-6月,山西省完成地區生產總值9606.7億元,按可比價格計算,同比增長12.2%,但略低于全國平均水平(12.7%);其中,第一產業增加值330.4億元,增長12.5%;第二產業增加值4516.3億元,增長13.8%;第三產業增加值4759.9億元,增長10.9%。2021年1-6月,山西省固定資產投資同比增長18.2%,增速較2020年全年提高7.6個百分點,高于全國(12.6%)5.6個百分點。

2.山西省財政實力及債務情況

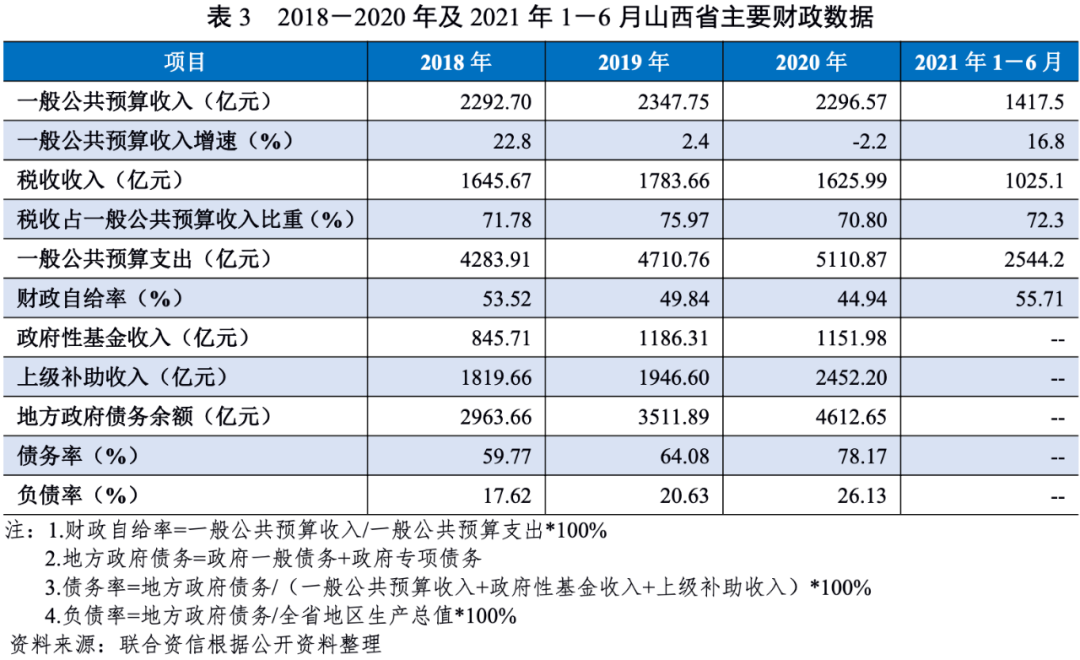

受新冠疫情和增值稅翹尾減收等因素影響,2020年山西省一般公共預算收入小幅下降,規模在全國排名處于中游,一般公共預算收入穩定性較強但財政自給率一般,穩定的上級補助對山西省綜合財力提供了有力支撐;山西省政府負債率和債務率在全國排名中均處于中上游水平,整體債務負擔較輕,償債能力較強。

受疫情沖擊導致稅基減少,以及為支持疫情防控保供、企業紓困、復工復產采取減免稅措施和增值稅翹尾減收等多重因素疊加影響,2020年山西省一般公共預算收入小幅下降,整體規模在全國排名第16位。2018-2020年,山西省稅收收入占一般公共預算收入的比重維持在70%左右,穩定性較強。山西省一般公共預算支出逐年增長,財政自給率持續下降,2020年財政自給率為44.94%。2018-2020年,山西省政府性基金收入規模波動增長;隨著中國中部崛起和資源型經濟轉型戰略的推進,山西省收到的中央財政補助規模較大且保持增長,上級補助在山西省地方綜合財力中的占比分別為36.70%、35.52%和41.56%,對山西省綜合財力提供了有力支撐。

2021年1-6月,山西省一般公共預算收入1417.5億元,同比增長16.8%,主要由于煤炭和焦炭等資源價格上漲,經濟有所復蘇。其中,稅收收入1025.1億元,同比增長19.9%。一般公共預算支出2544.2億元,同比增長5.9%。

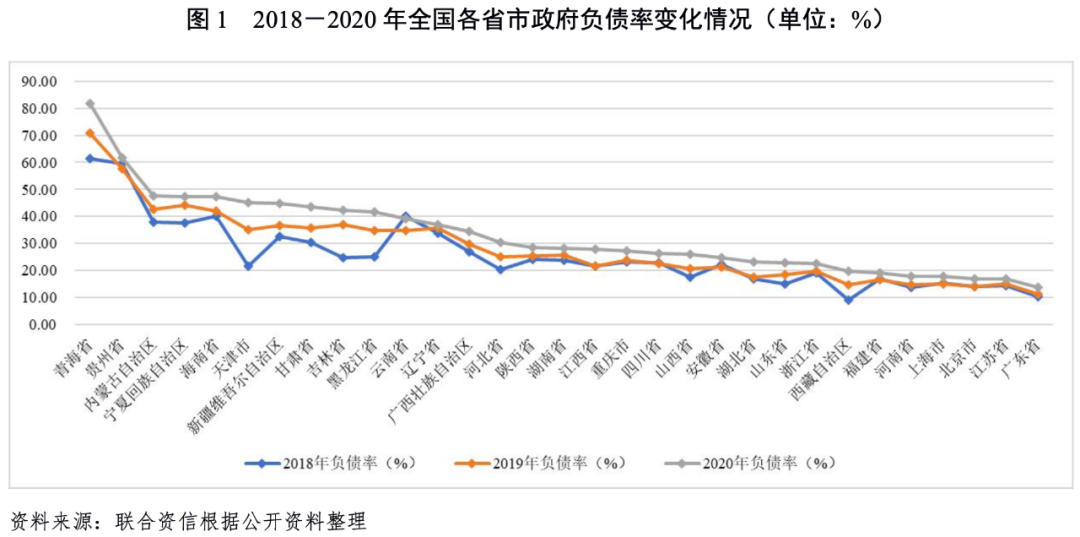

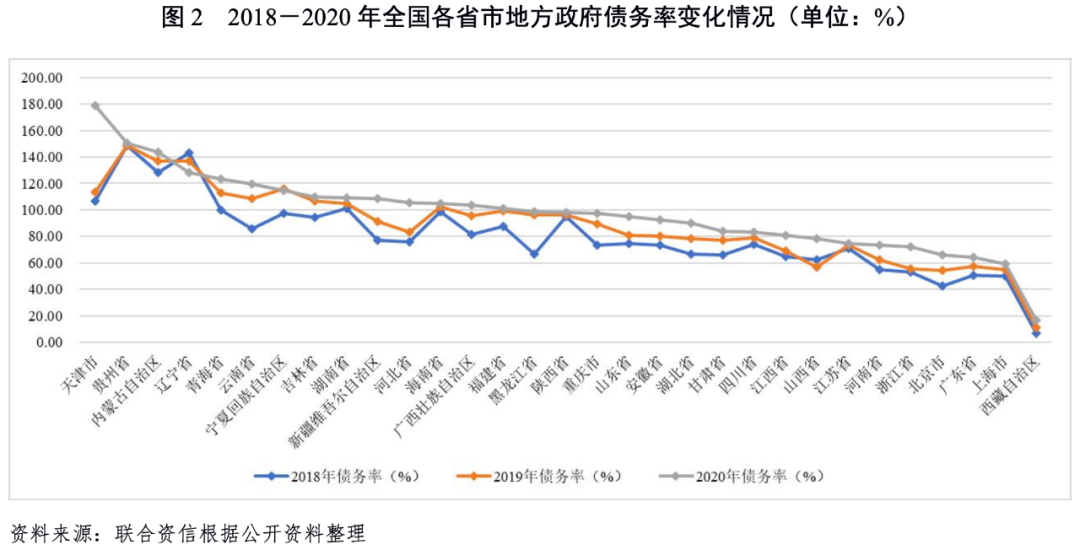

2018-2020年,山西省政府債務規模持續增長,2020年底政府債務規模在全國排名中下游。2018-2020年,山西省政府負債率和政府債務率均呈上升趨勢,負債率分別為17.62%、20.63%和26.13%,政府債務率分別為59.77%、64.08%和78.17%;按照債務負擔輕重和償債能力強弱排序,2020年山西省政府負債率和政府債務率在全國排名中均處于中上游,整體債務負擔較輕,償債能力較強。

1.山西省各地市經濟發展水平

山西省資源型城市數量較多,太原市作為省會城市,經濟實力明顯強于其他地區,其他地市經濟發展水平存在一定分化。

山西省共轄11個地級市,由于煤炭資源稟賦的因素,山西省資源型城市數量較多,根據國家發改委《全國資源型城市可持續發展規劃(2013-2020年)》,山西省共有13個資源型城市,包括除太原市外的其余10個地級市以及太原代管的古交市、臨汾市下轄的霍州市和孝義市。

太原市作為山西省省會,經濟實力處于絕對領先地位。從GDP規模來看,山西省只有太原市GDP突破4000億元,2020年占全省經濟總量的23.53%;長治市、運城市、呂梁市和臨汾市位于省內第二梯隊,2020年GDP規模均超過1500億元,其余地市的GDP均在1500億元以下。陽泉市GDP規模排名最后,主要由于其面積小,陽泉市面積在山西省的占比低于3%。

從經濟增速看,2020年山西省各地市經濟均保持增長態勢,但受新冠疫情影響,增速均有所下降,下降幅度排名前三名分別為晉中市、太原市和呂梁市;其中晉城市GDP增速位居省內第一位,GDP增速下降幅度最小。太原市、呂梁市和晉中市增速低于全省平均水平(3.6%),其他地市GDP增速均超過全省平均水平。

從人均GDP來看,太原市人均GDP在山西省排名第一,超過全國平均水平(7.24萬元),其他地市均低于全國平均水平;長治市、晉城市、朔州市和陽泉市人均GDP處于山西省較高水平,均超過5.00萬元。

2.山西省各地市財政實力及債務情況

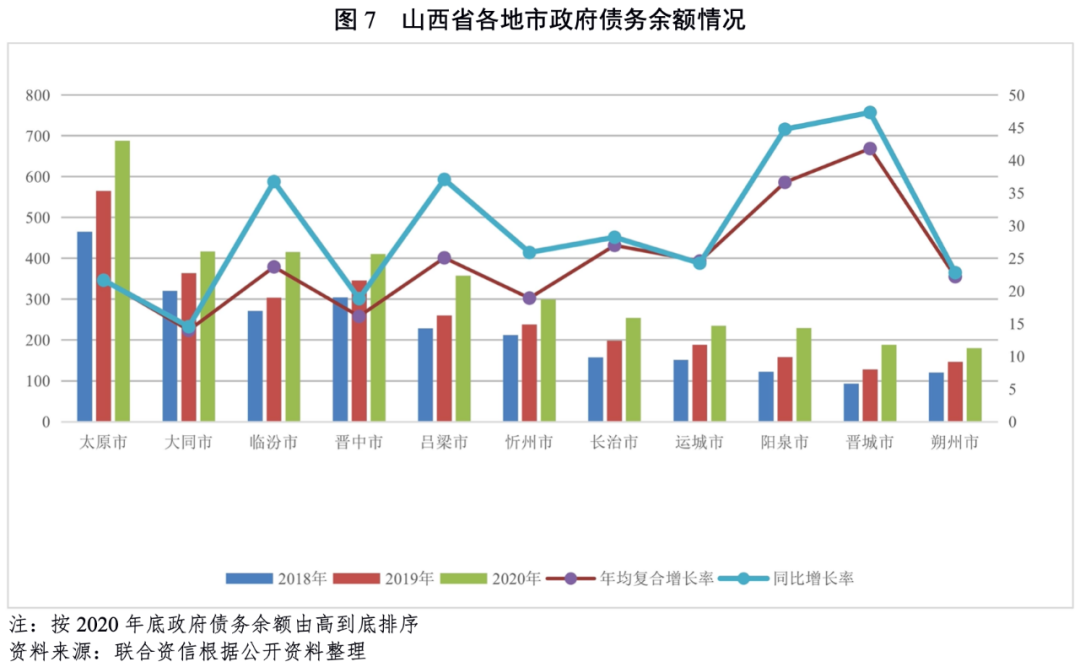

山西省各地市財政實力差異較大,其中太原市財政實力遠超其他地市,一般公共預算收入穩定性較強;近年來山西省各地市財政自給率呈不同程度的下降,多數地市財政自給能力較弱。山西省各地市政府債務余額呈快速上升趨勢,晉城市增長最快。2020年,山西省各地市負債率均較上年有所上升,但各地市債務負擔仍較輕;山西省內陽泉市償債能力排名靠后,各地市整體償債壓力不大。

(1)財政收入情況

一般公共預算收入

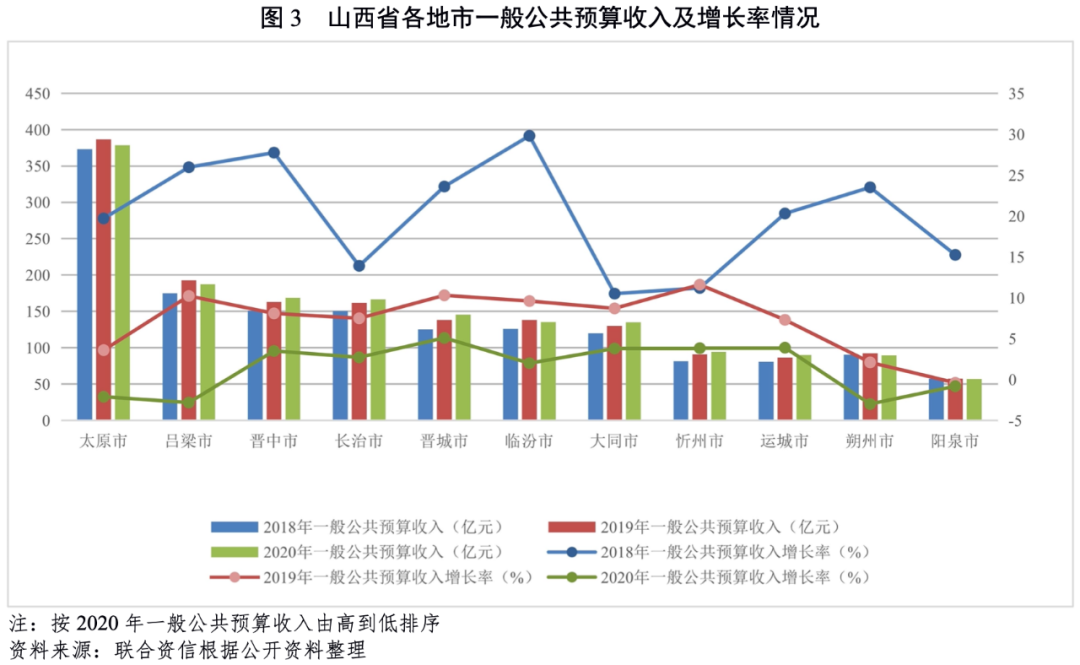

與地區經濟發展水平相似,山西省各地市一般公共預算收入規模差異較大。太原市一般公共預算收入規模遙遙領先,2020年為378.44億元;其余地市一般公共預算收入均低于200億元,其中超過150億元的有呂梁市、晉中市和長治市。陽泉市一般公共預算收入規模居于末位,僅有57.62億元。

從一般公共預算收入增速來看,2020年,受疫情沖擊和增值稅翹尾減收等因素影響,山西省有4個地市一般公共預算收入同比增速為負,包括太原市、呂梁市、朔州市和陽泉市,其中朔州市一般公共預算收入下降幅度最大,為-2.99%;其他地市一般公共預算收入均有所增長,但除忻州市外的地市稅收收入均有所下降,一般公共預算收入增加主要來自非稅收入。

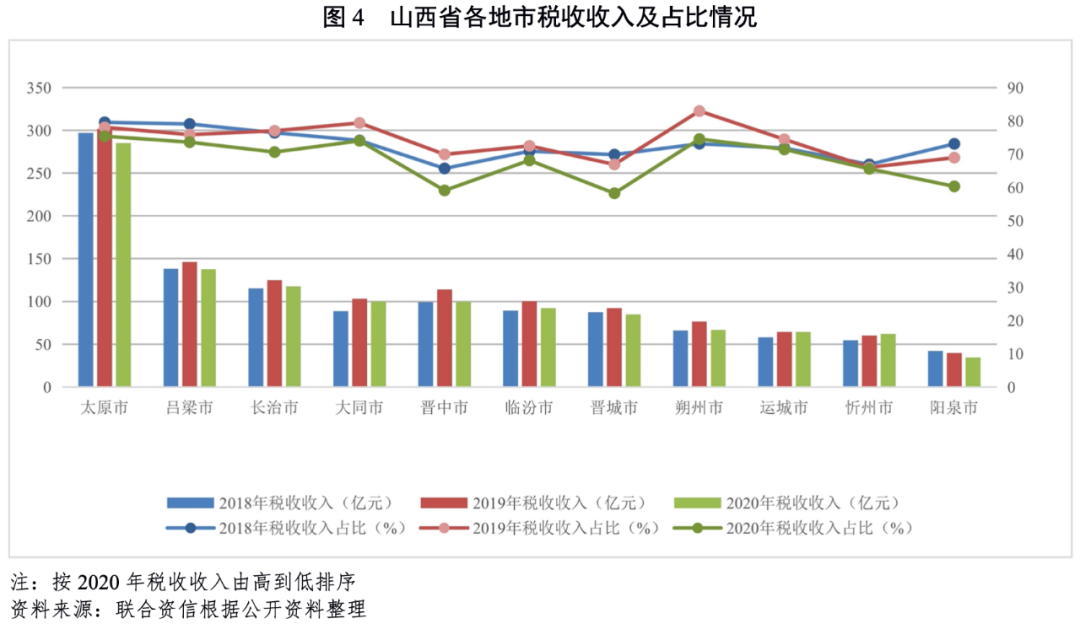

從一般公共預算收入結構來看,2020年山西省各地市稅收收入占比較2019年均有所下降,其中晉中市下降幅度最大,達10.85個百分點。太原市稅收收入占比高于75%,長治市、運城市、呂梁市、大同市和朔州市的稅收占比均在70%~75%之間,晉城市稅收收入占比最低,僅為58.22%。

政府性基金收入

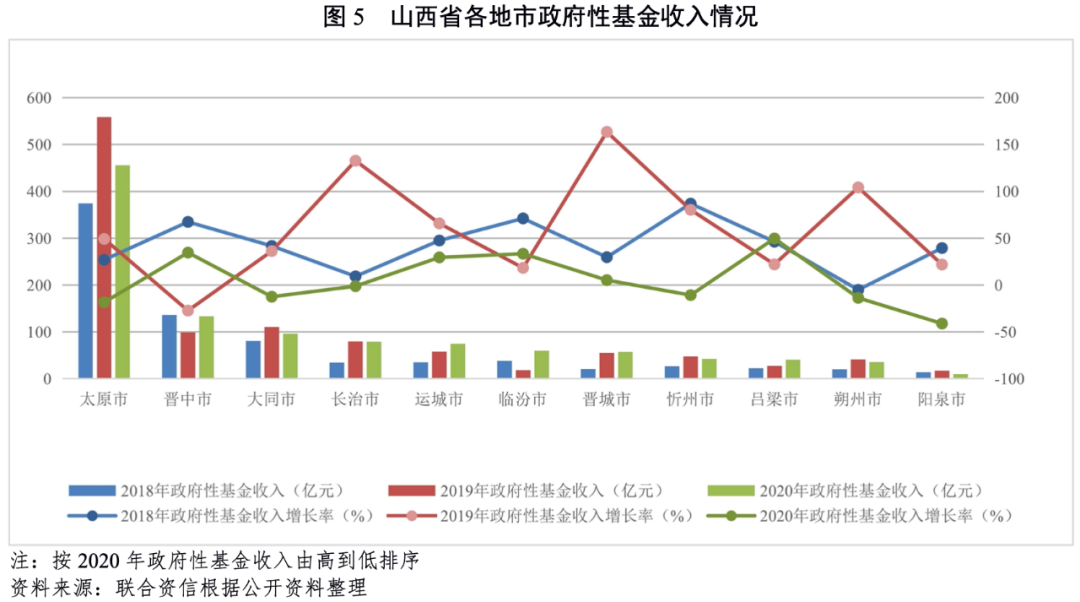

太原市政府性基金收入顯著超過其他地市,2018-2020年均超300億元;同期,太原市政府性基金收入占山西省全省政府性基金收入的比例均超過30%。2020年,除晉中市、大同市、長治市和運城市政府性基金收入超過70億元外,其余地市規模均不大,陽泉市政府性基金收入最少,僅為9.79億元。2018-2020年,運城市、呂梁市和晉城市政府性基金收入連續三年保持增長,其他地市均有所波動。2020年,除太原市、大同市和長治市、忻州市、朔州市和陽泉市政府性基金收入有所下降外,其余地市均有所增長;呂梁市政府性基金收入增速最快,為149.69%;陽泉市政府性基金收入增速大幅下降,為-41.15%。

財政自給率

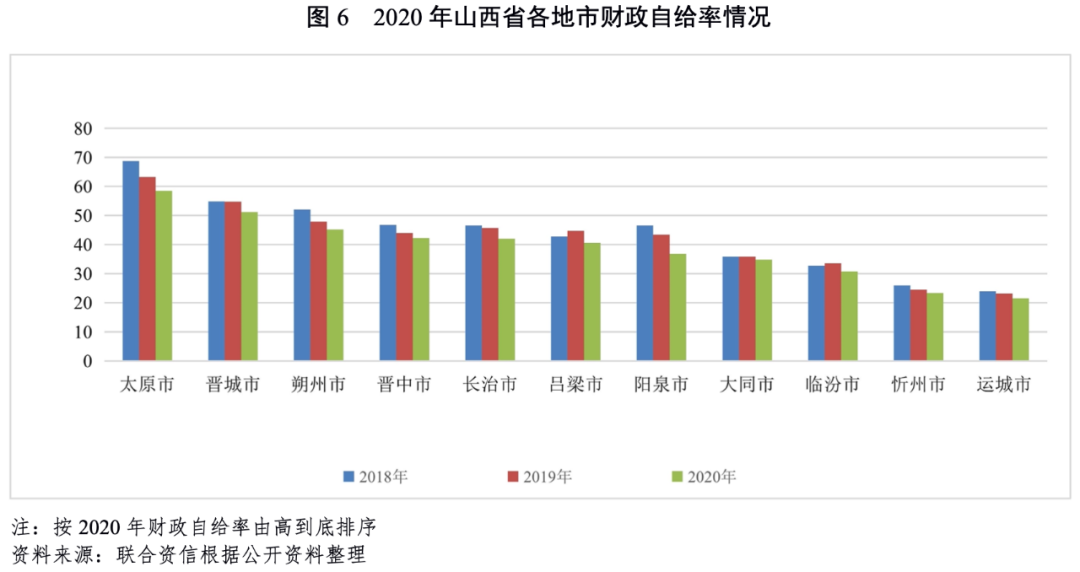

2018-2020年,山西省各地市財政自給率呈不同程度的下降,2020年陽泉市降幅達6.57個百分點。2020年,太原市和晉城市財政自給率均超過50%,其他地市財政自給率均低于50%,其中忻州市和運城市財政自給率均在25%以下。總體看,山西省大多數地市財政自給能力較弱。

(2)債務情況

從債務分布看,山西省各地市中,太原市政府債務余額最大,2020年為687.74億元,在全省政府債務余額中占14.79%;其次是臨汾市、晉中市和大同市,政府債務余額均超過400億元。2018-2020年,山西省所有地市政府債務余額均持續增長,晉城市政府債務余額年均復合增速最高(41.79%),大同市最低(14.00%);臨汾市和呂梁市政府債務余額年均復合增速分別為23.69%和25.08%,兩地市2020年同比增速大幅超過三年年均復合增速,呈加速上升趨勢。

債務負擔方面,近年來山西省各地市負債率均持續上升。2020年,陽泉市、臨汾市和呂梁市政府負債率相對上升較快,分別較2019年上升8.82個百分點、6.62個百分點和5.93個百分點。總體看,山西省各地市債務負擔較輕。

償債能力方面,山西省陽泉市債務率最高,2020年達127.82%,較2019年上升13.02個百分點;其次,大同市和臨汾市債務率超過80%,其他地市均在80%以下。變動趨勢方面,2020年晉中市債務率較上年下降2.86個百分點,其他地市均有所上升,其中陽泉市、朔州市、呂梁市、太原市和晉城市政府債務率增幅最大,上升幅度超過10個百分點。總體看,陽泉市償債能力排名靠后,各地市整體償債壓力不大。

1.山西省城投企業概況

山西省城投債存量規模較小,近年來有存續債券的城投企業數量變化不大,城投企業主體信用級別主要集中于AA和AA+。

2018年至2021年9月底,山西省內存續城投債規模持續上升,有存續債券的城投企業數量變化不大。截至2021年9月底,山西省存續城投債余額共計905.08億元,與其他省/直轄市的城投債余額相比金額較小;山西省內有存續債券的城投企業共16家,以地級市城投企業為主,具體包括省本級企業2家,地級市企業11家、區縣級企業3家。其中,省本級和太原市存續的城投債余額相對較大,2021年9月底分別為255.04億元和388.40億元,合計占山西省存續城投債余額的71.09%;山西省下轄的陽泉市和呂梁市無存續城投債。

截至2021年9月底,山西省有存續債的城投企業中有2家主體級別為AAA,分別為華遠國際陸港集團有限公司和太原市龍城發展投資集團有限公司,6家主體級別為AA+,5家主體級別為AA,剩余3家主體級別為AA-;AA和AA+級主體占比分別為31.25%和37.50%。

2021年1-9月,山西省城投企業無主體級別調整的情況,未發生城投企業信用風險事件。

2.山西省城投企業償債能力分析[1]

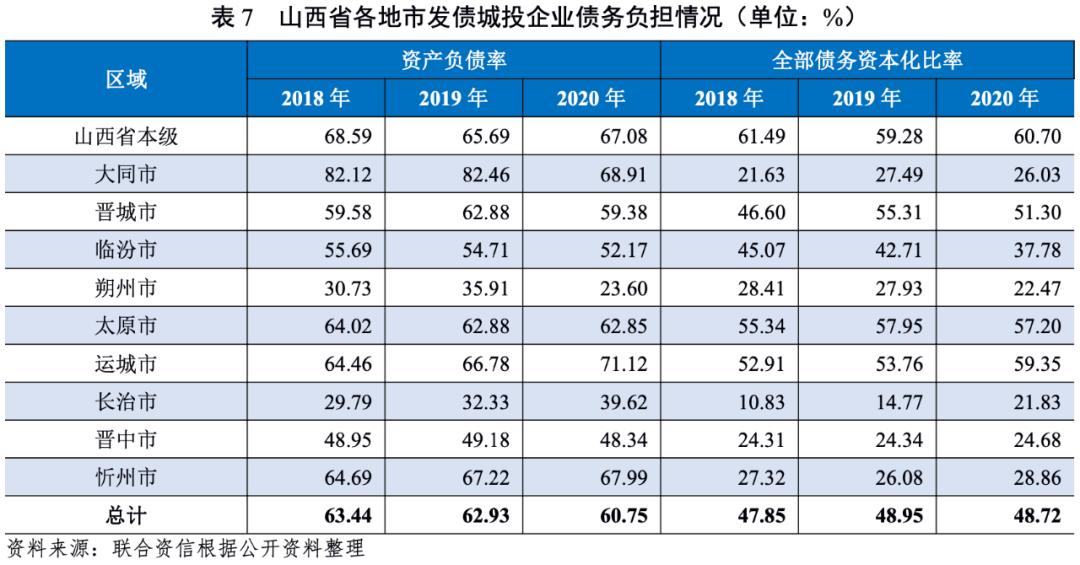

山西省大部分地市發債城投企業整體債務負擔較輕,由于購建固定資產和支付其他與投資有關的現金增加導致貨幣資金減少,各地市發債城投企業的短期償債能力指標多有所弱化;山西省各地市綜合財力對城投企業2022年到期債券的覆蓋能力較強,山西省各地市集中償付壓力較小。

從債務負擔來看,2018-2020年,山西省城投企業資產負債率持續下降,全部債務資本化比率波動上升。2020年底,山西省本級、大同市、太原市、運城市和忻州市城投企業的資產負債率位居全省前列,均超過60%;山西省本級、晉城市、太原市和運城市城投企業全部債務資本化比率位居全省前四,均超過50%;其他地市全部債務資本化比率處于較低水平。

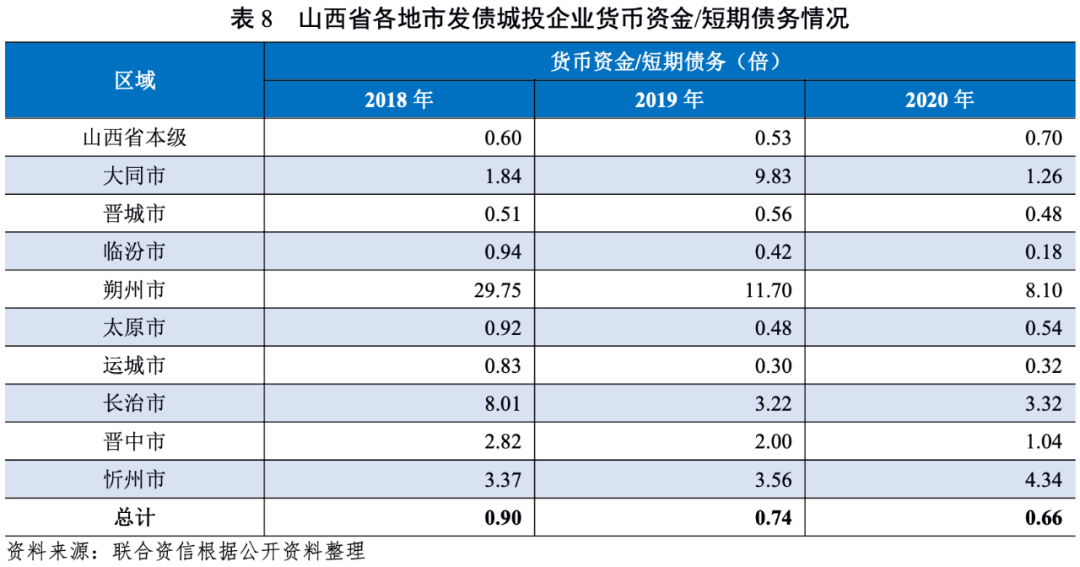

從貨幣資金對短期債務的覆蓋情況來看,2018-2020年,除省本級和忻州市,山西省其他地市發債城投企業貨幣資金對短期債務的覆蓋程度均呈不同程度的下降。具體看,2020年底,山西省本級、晉城市、臨汾市、太原市和運城市的城投企業短期償債指標相對較弱,貨幣資金/短期債務倍數均小于1倍,其中臨汾市、運城市城投企業貨幣資金/短期債務均在0.40倍以下,區域內城投企業存在較大的短期償債壓力。

從籌資活動現金流狀況來看,2018-2020年,山西省城投企業籌資活動現金轉為凈流入且流入規模有所擴大。由于臨汾市城投企業業務回款和收到的往來款較多,債務償還多依賴經營性現金流,2018-2020年,臨汾市城投企業籌資活動現金持續凈流出。2020年,山西省發債城投企業籌資活動現金流較2019年普遍改善,主要由于融資環境相對寬松。除臨汾市、朔州市和晉城市外,山西省2020年發債城投企業籌資活動現金流均呈凈流入狀態。

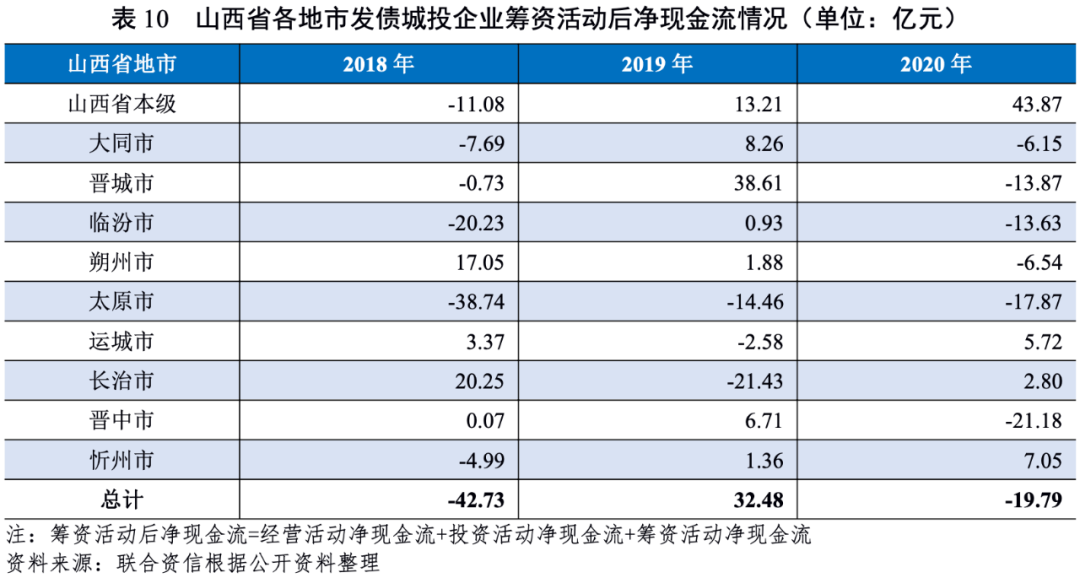

從籌資活動后凈現金流來看,山西省城投企業籌資活動后凈現金流波動較大,2018年和2020年整體呈凈流出狀態。具體來看,2020年山西省本級、運城市、長治市、忻州市城投企業籌資活動后現金呈凈流入狀態,其中山西省本級凈流入規模較大;其他地市均呈凈流出狀態,主要由于購建固定資產和支付其他與投資有關的現金增加。

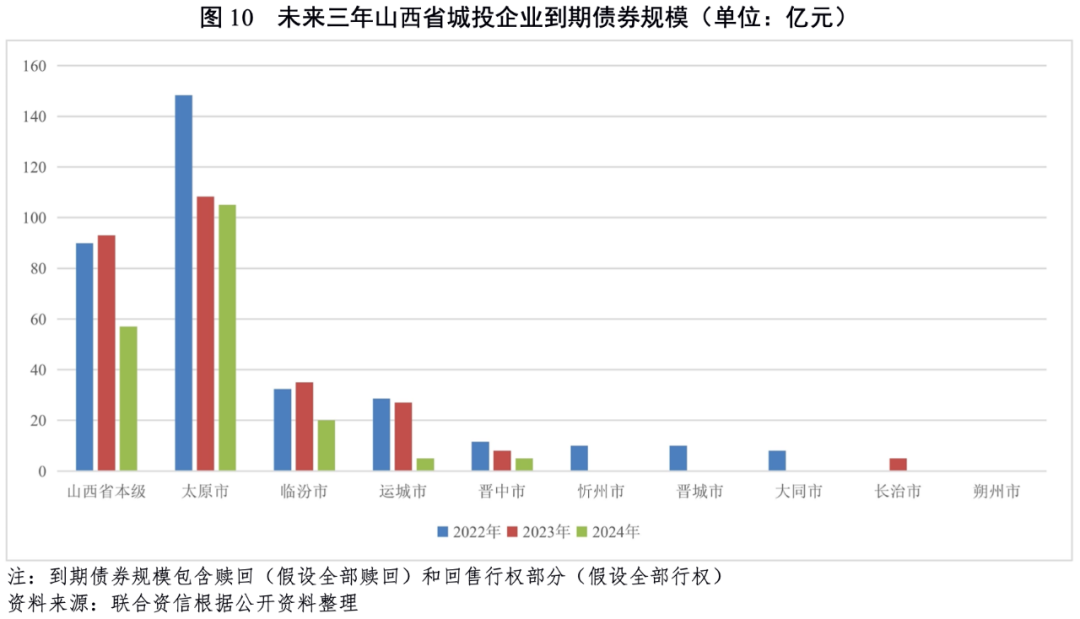

從山西省發債城投企業未來三年(2022-2024年)到期債券規模看,太原市和山西省本級城投企業排名前兩位,到期債券三年合計分別為361.70億元和240.04億元;臨汾市和運城市城投企業到期債券規模相對較大,合計均在50億元以上。2022年,山西省城投企業到期債券規模合計338.84億元,其中太原市和山西省本級城投企業到期債券規模較大,分別為148.40億元和89.94億元。

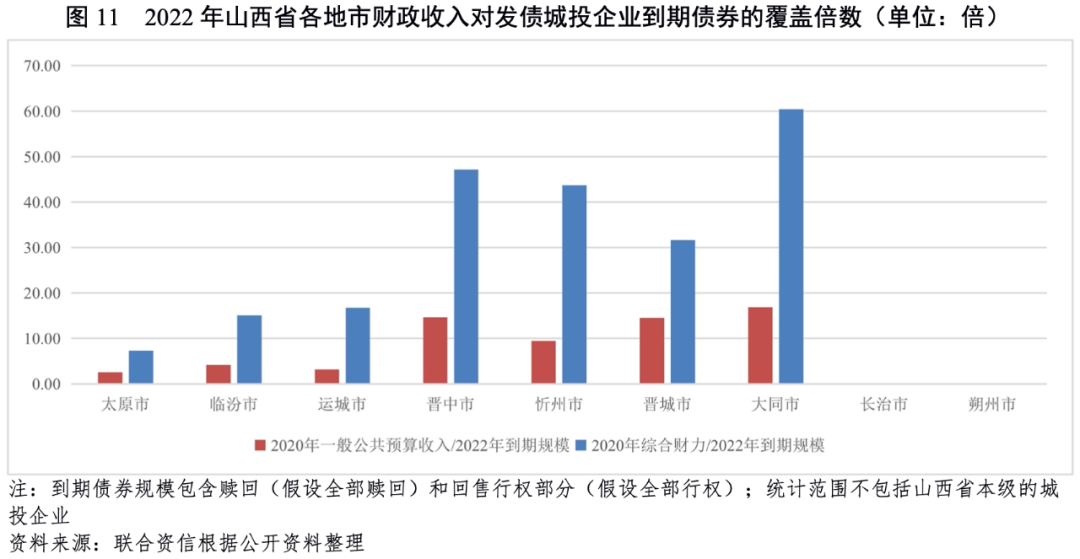

從地方一般公共預算收入對到期債券規模的覆蓋倍數來看,山西省各地市一般公共預算收入可以覆蓋當地城投企業2022年到期債券,太原市覆蓋倍數最低,為2.55倍,長治市和朔州市2022年無到期債券。考慮到各地市能夠獲得的政府性基金收入及上級補助收入,從綜合財力對到期債券的覆蓋倍數來看,各地市綜合財力對當地城投企業2022年到期債券的覆蓋倍數介于7.32倍至60.40倍之間。總體看,山西省各地市綜合財力對城投企業2022年到期債券的覆蓋能力較強,山西省各地市集中償付壓力較小。

3.山西省各地市財政收入對政府及發債城投企業債務的支持保障能力[2]

太原市“發債城投企業全部債務+地方政府債務”遠超其他地市;山西省各地市“發債城投企業全部債務+地方政府債務”/GDP均低于40%,債務負擔較輕,地方綜合財力對“發債城投企業全部債務+地方政府債務”整體保障能力較強。

城投企業作為地方基礎設施尤其是公益性項目的投融資及建設主體,日常經營以及債務償還對地方政府有很強的依賴,本文通過各地市財政收入對地區“發債城投企業全部債務+地方政府債務”的覆蓋程度來反映地方政府對轄區內城投企業全部債務的支持保障能力。

從城投企業全部債務規模看,太原市2020年底有存續債的城投企業全部債務規模最大,其次為晉城市和臨汾市,其他地級市城投企業全部債務均未超過100億元。

從“發債城投企業全部債務+地方政府債務”規模看,2020年太原市債務規模遙遙領先;第二梯隊為晉城市、臨汾市、晉中市和大同市,規模超過400億元。從發債城投企業全部債務與“發債城投企業全部債務+地方政府債務”的比值看,截至2020年底,山西省有存續城投債的地市中,僅太原市和晉城市城投企業全部債務占比超過50%,全省整體處于較低水平。

從各地區債務負擔來看,山西省各地市“發債城投企業全部債務+地方政府債務”/GDP均低于40%,債務負擔較輕;運城市、長治市和朔州市該比值均低于20%,債務負擔很輕。

從各地市政府財力對“發債城投企業全部債務+地方政府債務”的覆蓋程度來看,2020年,地方綜合財力對“發債城投企業全部債務+地方政府債務”覆蓋倍數最低的城市為晉城市,其次為太原市和臨汾市,其他地市的覆蓋倍數均大于1倍。山西省各地市地方綜合財力對“發債城投企業全部債務+地方政府債務”整體保障能力較強。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!