聯合資信

聯合資信 作者:金融評級一部

近日,中國銀行保險監督管理委員會(以下簡稱“銀保監會”)發布《關于加強保險機構資金運用關聯交易監管工作的通知》(以下簡稱《通知》)。《通知》提出強力整治保險機構大股東或實際控制人、內部人等關聯方通過關聯交易挪用、侵占、套取保險資金,輸送利益,轉移財產,規避監管,隱匿風險等,堅持零容忍、重處罰、嚴監管,堅決遏制資金運用違法違規關聯交易的總體要求,將進一步加強保險機構資金運用關聯交易監管工作,規范保險資金運用關聯交易行為,防范投資風險。

近年來,隨著我國保險行業快速發展,保險機構關聯交易引發的風險暴露情況日益凸顯,銀保監會持續加強保險機構關聯交易的監管工作,尤其以保險資金運用為保險機構關聯交易監管的重點。隨著我國保險行業快速發展,關聯交易類型日趨復雜化和多樣化,同時保險機構違法違規關聯交易引發風險暴露情況時有發生,為此,銀保監會基于防風險和強監管的原則,結合保險機構發展實際情況,持續完善保險機構關聯交易的監管制度體系,防范不當關聯交易風險,尤其以保險資金運用為監管重點。

保險公司關聯交易相關監管政策的頒布和制定共分為三個階段:第一階段(2007年—2017年),原保監會多次頒布并修訂保險公司關聯交易相關監管政策,涉及關聯交易監管框架、細則、比例、報告披露及穿透原則等多項制度;第二階段(2019年—2021年),銀保監會于2019年頒布實施《保險公司關聯交易管理辦法》,從關聯交易認定、監管指標、穿透原則、內控、問責機制、信息披露、監管職能等六個方面加強關聯交易管理,同時,廢除之前年度各項監管政策;第三階段(2022年至今),2022年1月,銀保監會頒布《銀行保險機構關聯交易管理辦法》(以下簡稱“1號令”),取代了原《保險公司關聯交易管理辦法》,1號令覆蓋銀保監會監管的各類銀行保險機構,進一步明晰關聯方認定,按照實質重于形式原則落實穿透監管要求,且在分類監管等方面提出更嚴格的監管要求,同時明確了關聯交易的禁止行為。

2022年以來,銀保監會配套開展關聯交易專項檢查,持續加強保險機構資金運用關聯交易監管。具體如下:2022年1月,銀保監會首次專門針對保險資金運用關聯交易開展專項檢查,檢查重點內容包括關聯交易制度機制、關聯交易信息披露、關聯交易審查、資金運用類關聯交易行為四個方面,重點關注資本運作為主業的金控公司或隱形金控平臺,以及多元發展激進擴張的產業資本為股東的中小型保險機構;2022年5月,銀保監會開展2022年銀行保險機構股權和關聯交易專項整治工作,持續查處股權和關聯交易高風險問題,包括存在通過信貸、債券、貼現等方式實施違規關聯交易,甚至套取資金向大股東及其關聯方輸送利益,以及保險公司模糊資金真實投向、隱匿資金最終流向、模糊業務實質等各種不當手段或隱蔽方式規避關聯交易內部審查、外部監管以及報告和信息披露義務等情形。

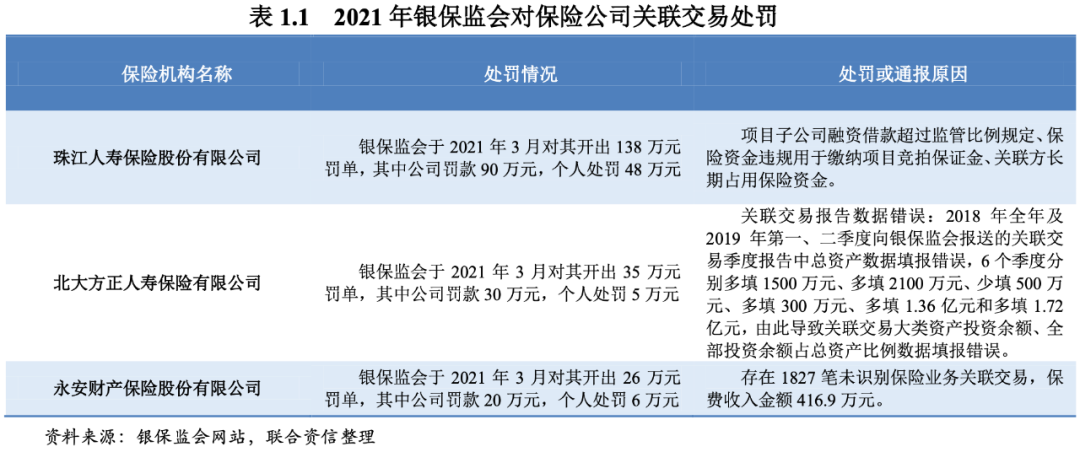

近年來,保險機構資金運用關聯交易違規事件時有發生,且隱蔽性及復雜性均有所加劇,2021年以來,銀保監會持續加強保險機構關聯交易監管工作,并對違規主體進行一定的處罰與通報。2021年,銀保監會網站披露珠江人壽保險股份有限公司、北大方正人壽保險有限公司以及永安財產保險股份有限公司行政處罰決定書(見表1.1);2022年4月,銀保監會下發了《關于銀行保險機構股權和關聯交易監管信息系統數據質量突出問題的通報》(以下簡稱“《通報》”),《通報》指出,銀行業保險業關聯交易監管系統于2020年9月上線運行,其中4家保險機構因數據報送不及時或數據填報不準確遭點名。

2022年6月,銀保監會《關于加強保險機構資金運用關聯交易監管工作的通知》(以下簡稱“《通知》”),《通知》是在保險機構資金運用方面對1號令的延續,進一步明確相關業務監管重點。

保險機構資金運用類關聯交易包括:1)在關聯方辦理銀行存款;2)直接或間接買賣債券、股票等有價證券,投資關聯方的股權、不動產及其他資產;3)直接或間接投資關聯方發行的金融產品或投資基礎資產包含關聯方資產的金融產品等。

《通知》包含四章19條,從總體要求、壓實保險機構主體責任、加強監督管理及充分發揮行業自律組織作用等四個方面進行明確闡述,意在遏制資金運用違法違規關聯交易,推動保險行業高質量發展。《通知》重點從“四不得”“四類機構”“雙罰制原則”等幾大方面,明確保險機構資金運用不得開展的業務類型、重點監測和檢查方向以及處罰制度,具體內容如下:

《通知》明確保險機構開展資金運用業務不得存在四類行為:一是通過隱瞞或者掩蓋關聯關系、股權代持、資產代持、抽屜協議、陰陽合同、拆分交易、互投大股東等隱蔽方式規避關聯交易審查或監管要求;二是借道不動產項目、非保險子公司、第三方橋公司、信托計劃、資管產品投資、銀行存款、同業拆借,或其他通道、嵌套方式變相突破監管限制,為關聯方或關聯方指定方違規融資;三是通過各種方式拉長融資鏈條、模糊業務實質、隱匿資金最終流向,為關聯方或關聯方指定方違規融資、騰挪資產、空轉套利、隱匿風險等;四是其他違法違規關聯交易情形。上述“四不得”行為的規定,是1號令中禁止性規定內容的呼應、細化和補充,《通知》進一步列舉如股權代持、抽屜協議等情形,細化了保險機構規避關聯交易審查內容及監管要求的隱蔽方式;同時,《通知》新增“第三方橋公司”“銀行存款”“同業拆借”三種被認定為通道而被認為變相突破監管限制的情形,且資金用途方由“關聯方”擴大為“關聯方或關聯方指定方”;此外,《通知》還修改拉長融資鏈條違規情形的限制條件,并增加“其他違法違規關聯交易”以解釋未來可能出現的且無法包含在前三類的違規情形。

《通知》明確保險機構資金運用關聯交易監管應當重點監測和檢查四類機構和行為:一是以資本運作為主業的金控平臺或隱形金控平臺投資設立的保險機構;杠桿率高、資金流緊張、激進擴張的產業資本投資設立的保險機構;股權高度集中、運作不規范的保險機構;二是在高風險銀行存款占比高、另類投資集中度高、關聯交易金額大、資金運用關聯交易比例高或關聯交易信息披露異常的保險機構;三是關注銀行存款、未上市企業股權、私募股權投資基金、信托計劃等業務領域投資,穿透識別存在向關聯方或關聯方指定方違規提供融資、質押擔保、輸送利益、轉移資產的行為;四是風險資產長期未計提減值、長期不處置不報告,通過續作等方式遮掩資產風險、延緩風險暴露的行為。上述四類為較常見出現不當資金運用類關聯交易的保險機構及行為,《通知》再次明確了監管著重對四類保險機構和行為的關聯交易進行監測和檢查。

《通知》堅持雙罰制原則:一是對違法違規股東及關聯方,錄入不良記錄數據庫、納入不良股東名單、社會公開通報、限制或暫停關聯交易、限制股東權利、責令轉讓股權、限制市場準入,督促或責令承擔賠償責任;二是對違法違規保險機構,逐次計算罰款金額,沒收違法所得、限制業務范圍、停止接受新業務、吊銷業務許可證;三是對相關責任人特別是董事、監事、高級管理人員,警告、責令改正、記入履職記錄并進行行業通報、罰款、撤銷任職資格、禁止一定期限直至終身進入保險業,督促或責令承擔賠償責任;四是對配合保險機構開展資金運用違法違規關聯交易的機構或個人,記錄其不良行為,通報其行業主管部門;情節嚴重的,禁止保險機構與其合作,并建議有關監管部門依法給予行政處罰。對違法違規情節嚴重、性質惡劣、屢查屢犯的保險機構和個人,從重處罰并進行行業通報和公開披露。在問責機制方面,《通知》在1號令的基礎上,進一步明確了雙罰制原則,對涉及資金運用類關聯交易違法違規行為的保險機構和個人,細化規定可能面臨的處罰措施。

此外,《通知》明確了內部問責及舉報機制,鼓勵保險機構股東、董事、員工等利益相關方和社會公眾向監管部門舉報資金運用違法違規關聯交易行為,并提出研究建立監測平臺、舉報獎勵機制和舉報人保護機制。

整體來看,《通知》在保險機構資金運用關聯交易禁止行為、重點監測及檢查機構和行為,以及問責機制等方面,對于1號令做出了呼應、細化和補充,并明確了內部問責及舉報機制,體現監管機構對于保險機構關聯交易隱匿風險識別能力的進一步提升,對關聯交易違法違規行為追責和懲戒力度持續加大。《通知》的發布實施,是銀保監會進一步健全保險機構資金運用關聯交易管理的重要舉措,對遏制資金運用違法違規關聯交易,防范資金運用風險,維護市場運行秩序具有重要意義,促進保險資金更好的服務實體經濟發展。

綜上,隨著保險行業快速發展,關聯交易類型日趨復雜化和多樣化,違法違規關聯交易帶來較大的危害,關聯交易已成為當前監管的重點關注領域,其中保險資金運用是保險機構關聯交易監管的重中之重。聯合資信認為,《通知》為1號令的呼應、細化和補充,并與2022年以來銀保監會配套開展關聯交易專項檢查一脈相承。在當前關聯交易強監管的背景下,《通知》的頒布和實施,體現監管機構對于保險機構關聯交易隱匿風險識別能力進一步提升,對關聯交易違法違規行為追責和懲戒力度持續加大,推動保險機構持續加強對資金運用關聯交易的管理,不斷壓實自身主體責任,做好關聯交易體系建設和制度建設以及日常關聯交易管理,以提升關聯交易管理能力;同時,《通知》的實施更加切實的防范了保險資金運用風險,使得保險資金更好的服務于實體經濟,促進資本市場穩定發展。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!