克而瑞地產研究

克而瑞地產研究 作者:克而瑞研究中心

來源:克而瑞地產研究(ID:cricyjzx)

長沙作為湖南“頭部”城市,通過高能級教育、多元化產業及就業機會,吸納省內地級市人口。2020年長沙常住人口達到1004.79萬人,位居湖南省首位,成為國內GDP破萬億、人口超千萬的“雙料王”城市之一。與之形成鮮明對比的是其樓市一直保持著不慍不火的態勢,“牛短熊長”,究竟阻礙成交規模增長的核心因素是什么呢?2021年和未來3-5年整體市場行情又會呈現怎樣的走勢呢?

01

樓市“牛短熊長”

與常住人口持續增長背離

房價尚屬中部洼地

(一)長沙七普人口破千萬,十年增長300萬人,省外省內雙向吸附(本節有刪減)

在人口表現上長沙在一眾熱點城市中脫穎而出,根據七普數據顯示,長沙人口晉升“千萬俱樂部”,總人口達到了1004.8萬人,反超了本來被寄予厚望更有機會人口破千萬的南京、寧波等江浙熱點城市。過去十年,長沙人口增長了300.4萬,是整個湖南省人口增量的4倍,意味著過去十年長沙平均年增增長30萬人,在全國范圍內也算是名列前茅。此外,僅相較2019年長沙就增長了165.3萬人,而省內其余城市都有不同程度的人口流出,其人口吸附力絕對是不容小覷。

不過值得一提的是,在人口增長的亮眼表現背后也引出了另一真相,據統計2020年全省人口6644.5萬人,實際較之2019年縮水了273.9萬,這意味著省內三四線城市人口都在流入省會長沙,而外地流入湖南的人口,也都被長沙虹吸,省會城市中心度加強的同時,與省內三四線城市發展也越發拉開差距,這在其他省市中也有著同樣的現象,未來低能級城市人才流出不可避免。

(二)人口大幅增長未帶動樓市起勢,10年人口及房價增速走勢背離(本節有刪減)

值得一提的是,與長沙強人口吸附力形成鮮明對比的是長沙樓市的不慍不火,具體來看,2010-2020年間長沙市人口增量超過300萬人,十年累計增速高達43%,在全國各熱點一二線城市中也位列靠前,我們統計了部分二線城市十年來人口增速及商品住宅成交面積增速發現,長沙的人口高增長與其樓市表現存在嚴重背離,全市成交規模表現平穩,十年間僅增長了21%,較之部分省會城市如昆明、濟南、南寧等160%以上的增幅相差甚遠;與同處中部的重慶、武漢也有較大差距,樓市成長性較為滯后。

02

發展階段特征:剛需向改善過渡

2019年以來步入新一輪上行周期

(一)大周期:年成交規模1500-2000萬平波動,房價三度跳增漲幅有限(本節有刪減)

1、成交規模:“牛短熊長”,僅2016年、2020年集中爆發破2000萬平

細究長沙市場,以 2016年為分界線,2016年以前市場處于“平臺波動期”,2016年以后處于“穩步爬升期”。具體來看,2016年前市場較為平穩,年均成交體量在1300-1400萬平方米左右。早年間本土房企與外來房企競爭激烈,促使市場年成交量一度超1600萬平方米,2013年大批外來房企涌入,供應放量的同時擠壓了本土房企的生存空間,年內成交雖有階段增長,但之后長期保持震蕩態勢,一直持續至2015年末。

2016年是長沙樓市“高光年”,年交易量首次突破2000萬平方米大關。基于“首付比例降低”、“交易契稅降低”、“公積金異地互認”等政策寬松影響,長沙改善型住房需求顯著放量,樓盤成交率顯著上揚。“金九銀十”期間市場階段性爆發疊加外來投資客大量涌入,徹底引爆長沙樓市,據統計全年成交量收至2296萬平方米,同比前一年增長近800萬平方米,同比增速超50%。

2016年后市場回歸理性,長沙樓市在盤整波動中小幅上行。2017-2018年成交恢復往年水平,市場進入盤整期,2018年中“625新政”調控升級,部分改善和炒房需求受到“重創”,市場開始緩步下行。直至2019年上半年才略有復蘇,下半年隨著二線城市成交熱度減退,購房者觀望情緒加重,市場略有降溫,2020年疫后高端住房需求被再次放大,疊加利好政策頻出“托市”,全年成交量再度踩上2000萬平方米。

2、房價:2010年以來階梯式穩步上行,4-5年迎來一輪顯著跳增(略)

(二)小周期:最嚴調控下月度量價趨穩,2020年限價放松后量價齊升

1、成交量:2013年后規模轉“平“,2017年四限出臺后波峰回落明顯

長沙樓市銷售規模小周期變化與大周期基本吻合。細化之月度來看,商品住宅月成交面積圍繞140萬平方米中樞波動,隨著調控政策逐漸完善市場規模波動顯著降低。我們認為以2013年為節點,前后可分為兩個時間段:

2013年以前“市場化”特征明顯,商品住宅成交規模“大漲大跌”且周期短變化快。2010年8月起樓市進入上升期,至2010年底商品住宅月成交規模升至249萬平方米到達波峰。后需求短期透支下市場進入下降修復期。至2011年底降至波谷商品住宅月成交規模僅59萬平方米。可見2013年以前波峰波谷交替特征顯著,單個“峰”或“谷”周期從蓄勢到回歸持續12-15個月,且波峰與波谷成交規模波動近5倍。

值得關注的是,2013年以后樓市進入“政策化”,商品住宅成交規模逐年看穩“穩中有升”。告別“大漲大跌”時代后,得益于調控政策的逐漸完善全市購房需求有序釋放下,整體商品住宅成交呈現長期持穩“平”周期與短期爆發“峰”周期相互交替的規模變化。尤其是2017年后隨著限購、限價、限售政策的層層收緊,“峰”周期內波峰成交規模較2016年明顯壓降,整體市場規模更為平穩。結合實際月度成交數據后,可見2013年后長沙樓市主要規模特征為:“平”與“峰”周期相交替,平穩期持續時間大幅拉長至36個月以上,“峰”周期持續時間維持12個月左右不變。

2、房價:2017年后短暫跳增,限價后增速顯著回落,至2021年初破萬(略)

(三)區域聚焦:熱度由中心向外圍轉移,量穩增,價差彌合房價趨穩(本節有刪減)

1、成交量:外圍“崛起”,2021年中岳麓、望城兩區占比升至全市6成

隨著中心板塊發展日漸完善飽和,外圍板塊新房成交占全市比重逐年上升。當前岳麓區和望城區成為成交放量的主要區域。

外圍板塊以岳麓區和望城區為例,2017年末兩區商品住宅成交規模首次與中心四區(開福區、芙蓉區、天心區、雨花區)相平,至2021年中兩區占全市新房成交規模比重已升至59%,較2010年歷史低點上升37pts。

這主要是因為傳統熱點板塊如梅溪湖、濱江新城、中心城區土地開發趨于尾聲,在售項目稀缺,同質化競爭弱,量價實現高,可售存量逐年下跌。剛需客戶開始外溢至城市外圍發展中板塊,如大王山、麓谷、自貿會展片區,但片區整體配套仍處于兌現期,限價實現難度較高,隨著待開發項目陸續入市,市場容量整體呈上升趨勢。

2、房價:外圍與主城價差縮小,望城、長沙縣房價兩年增22%居首(略)

03

影響周期變動因素:政策導向型樓市

限購、限價等壓抑購買力釋放

(一)短期(1年):嚴調控壓抑市場活力,樓地市聯動減弱,量價持穩(本節有刪減)

1、2017年起調控政策多措并舉,“四限”強力維持樓市“三穩”預期

正如上文所說2013年以后長沙樓市逐漸轉變為“政策市”,尤其2017年后隨著四限政策一再加強,長沙短期新房量價受調控政策強約束。

2015年以后長沙著手制定出臺涉房調控政策,結合全市商品住宅成交變化來看,政策的收緊-放松對市場有立竿見影效果,尤其是2017年以后持續收緊的調控力度有維穩樓市量價有顯著效果。

2015年5月-10月長沙陸續出臺刺激性政策,包括提高居民貸款能力、減免契稅、湘十條等。受政策“放松”刺激2016年成交規模迎來“峰”周期,規模激增。

2017年后隨著調控政策的密集出臺,如上文所說四限后全市商品住宅月成交規模回落至150萬平方米歷史均值,且成交均價同比增速收窄至10%以內。

長沙樓市變化之所以與調控政策深度綁定,主要有兩方面原因:一方面是政策調控層層加碼,且出臺間隔極短;另一方面是政策調控持嚴立場堅定。因此不僅通過規則有效限制了房企與購房者的過熱表現,而且通過堅定的立場給予市場較長的政策持嚴預期。具體而言:

2017年后調控多措并舉,且頻率極高。以“6.25”調控政策為重點落實對象,至2021年中共計出臺調控政策近30余次,其中僅2017年限制性政策加碼12次。在不斷擴大限購、限售范圍、細化土地和新房限價的同時,配套出臺公證搖號銷售、剛需優先選房、鼓勵推廣全裝修等一攬子政策。提出“不得捂地惜建”措施加快商品住宅入市銷售,全面落實人才購房政策,著力構建租購并舉的住房供應體系。同時,大力加強執法監管,重拳打擊違規預售、捂盤惜售、哄抬房價、變相漲價等違法違規行為。

調控政策快速迭代,層層收緊。以限購政策為例,2017年3月首次提出外地戶口在蓉限購1套;后2017年9月加碼至外地戶口購買首套房須2年社保,限制長沙本地戶口購買二套房須取得首套房產證3年后,并將限購區域擴大至全市范圍。此外,2017年至2021年陸續將贈予、離婚、境外個人、法拍房等納入限購范圍。

更為嚴格的是政策調控立場堅定。以人才政策為例,2019年9月長沙出臺人才購房政策,專科及以上長沙工作人才首套購房不限戶籍和個稅、社保繳納時間。僅一個月后,該項政策將人才門檻提高至大專并附加“須1年工資流水和居住證”等新增要求。可見即使在官方稱“反炒房”攻堅戰取得階段性勝利,且實際樓市量價平穩時,出臺放松性政策仍謹遵嚴控口徑,使調控政策持嚴立場具有一貫性。

2、土拍“限價+搖號”遏制地市熱度,樓、地市聯動效應明顯減弱

長沙“政策市”下土拍地對新房成交規模變化也有一定影響。體現在每逢市場轉向往往適逢高價地出讓,2021年后主要作用于改善市場。

以長沙全市年度涉宅用地平均成交樓面價TOP月份為例,如2011年10月、2014年3月和2016年11月分別出現了數宗高價宅地出讓。屆時恰為新房市場商品住宅成交規模到達階段拐點。

值得注意的是,2017年后土拍高價地與新房成交規模的聯動變化現象明顯減弱。這主要是由于2017年8月后涉宅土地出讓“限房價+搖號”。同時新房市場快速收緊的調控政策對銷售規模的影響強度更為顯著。兩相作用下土拍高價地與新房成交規模間似乎脫鉤。

但雖則土地雙限政策松動,住宅限價不再一刀切,由全面保剛需開始扭轉為高端有市場、中端有支持、低端有保障。如2021年綠城以熔斷樓面價14157元/平方米競得048號無限價商住地以及以10968元/平方米出讓的041號地均使得長沙改善以及豪宅市場迎來新的價格上升預期。

3、2017年前“以價換量”剛需主導,新房限價后一二手倒掛改善入場(略)

(二)中長期(3-5年):人口大增、購買力充沛為樓市成交提供穩固支撐(本節有刪減)

1、產業升級、高鐵開通加速人口回流,常住戶籍人口比持續增長

長沙樓市在疫情后迎來“復蘇”,調控“松動”,地價攀升是直接導火線,而背后更深層次的原因則是長期積累購買力的集中爆發。縱觀長沙2011年以來常住人口增量變化,2011-2014年雖然逐年攀升,但每年增量均不足10萬人,而步入2015年以來常住人口增長明顯提速,每年增量均在25萬人左右,且常住戶籍人口比始終保持穩中有增態勢,至2019年末已達1.14,保持人口凈流入。

結合近期公布的七普數據,長沙人口突破千萬,達到了1004.8萬人,超過了南京、合肥等長三角發達二線城市,長沙過去十年增長了300.4萬,是湖南省人口增量的4倍多,這也意味著過去十年,湖南省的人口都在往省會長沙流入,外地流入湖南的人口,也主要流入了長沙。

從人口年齡結構來看,長沙毋庸置疑是湖南省“最年輕”的城市,按照65歲及以上占比12%的劃分線來看,湖南下轄的14個城市與自治州中,有13個邁入了深度老齡化社會,僅長沙一城“幸免”,65歲及以上占比僅11.11%,此外,長沙的人口素質全省第一,每10萬人中有27453萬人擁有大學學歷,長沙也是湖南省所有城市中唯一一個在每10萬人中的學歷人數在2萬以上的城市。

長沙之所以能有如此強大的人口吸附力,主要源于一方面多元化產業持續提升人口吸附力,近年來長沙力爭打造互聯網產業第五城,在這一領域形成了可觀的集聚效應,超過30家知名軟件和互聯網企業在長沙設立全國總部或區域性總部。同時軟件和信息技術服務業繼續持續保持高速增長,較強的民營經濟和強人均可支配收入吸納了大量企業入戶,帶來產業人口吸附。

另一方面,中部樞紐奠定了人口吸附基礎,長沙當前高鐵已完成南北東西全對接模式,在未來全國“八橫八縱”的高鐵規劃下,長沙線路的增量有望超過“中三角”其他兩個城市,成為名副其實的中部交通樞紐,高鐵優勢在未來勢必會帶來人口回流紅利,事實上,珠三角發展吸引了諸多湖南的高素質人口,但近年隨著高鐵便利度、產業轉移與長沙本身發展,人才回流創業發展有提升趨勢。

此外,值得關注的是,2021年3月31日,長沙市委辦公廳、市政府辦公廳發布了《中國(湖南)自由貿易試驗區長沙片區人才集聚發展若干措施》。“史上最強人才新政”從10個方面制定了45條人才政策,200萬元獎勵補貼、200平方米標準全額購房補貼、1000萬元項目扶持資金等優厚的條件都旨在吸引更多高素質人才來長就業,為經濟發展注入新的活力。

由此可見,常住人口并不是限制長沙樓市成交規模增長的主要原因,與之相反,近十年來人口的穩步增長恰恰為未來樓市的爆發奠定了良好的購買力基礎。

2、居民購買力尚屬充沛區間,限購“達標”后3-5年有望陸續釋放(本節有刪減)

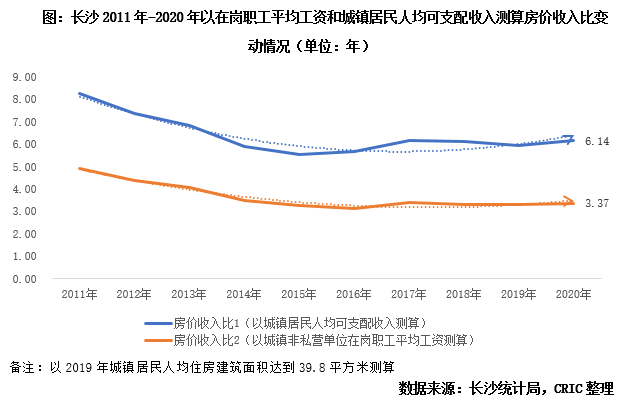

事實上,長沙居民收入一直保持相對充沛的水平,我們列示了長沙2011年以來城鎮居民人均可支配收入和在崗職工平均工資絕對量及變動情況,可以看出,二者絕對量均保持正增長,截止2020年分別達到了5.8萬元和10.6萬元,增速呈波動下行趨勢,至2019年末維持在5%-7%。

因長沙整體房價在全國一二線城市中仍處“洼地”,以城鎮居民人均可支配收入測算的房價收入比僅為6.14年,在中部六省省會城市中處末位,城市經濟發展面好,房價低,買房壓力小,剛需仍是驅動城市成交規模增長的重要力量,而對于本地公務員等高收入群體而言,買房換房更是毫無壓力,以在崗職工平均工資測算的房價收入比僅為3.37年,此外,以城鎮居民人均可支配收入測算的房價收入比均有穩步下行并持穩的趨勢,由此可見,居民購買力尚處于較為充沛的區間。

近年來,長沙財富聚集效應明顯加快,從高凈值家庭數量來看,2020年長沙家庭資產在600萬-1000萬達16800戶,僅次于武漢,位居中部第二位。而細化到崗位和工種,收入水平也不盡相同,主要與城市產業結構密切相關,從51job的2021年8月招聘信息來看,高收入群體主要從事以下幾類工作:一是高新科技產業,人工智能、科研、移動開發等互聯網經濟衍生行業;二是房地產、金融、銀行等,月收入在6000-8000元不等,三是休閑娛樂產業,尤其是近年來網紅經濟蓬勃發展,長沙更是處于風口浪尖,文和友、茶顏悅色等IP營銷層出不窮,也拉動了本地居民收入的穩步增長。

3、2019年以來地市放量,限價抬升,新房潛在供應量相對充足(略)

04

前景判斷結論:2021年預期創新高

3-5年成交規模持穩2000萬中樞

(一)短期(1年)預判:市場熱度延續,2021年預期量價齊增創新高(本節有刪減)

1、成交規模:2021年下半年高位持穩,全年有望2250-2500萬平

為了更好的預判1年之內商品住宅成交面積的變動量和上下行趨勢,首先依據上文得到的長沙短期樓市波動的影響因素,2021年除法拍房精準限購以來,并未出臺其他調控加碼措施,整體市場進入了新的供求平衡期,預計7-10月將迎來小幅回調,而參照歷史規律,11-12月有望“翹尾”回升,迎來年末的一次集中放量。

若要預判2021年全年總量,我們認為還需結合商品住宅供應等相關指標,一方面市場供應和存量決定了成交的發揮空間,即成交的上限;另一方面,通過對比長沙歷年來商品住宅的供求面積,我們不難發現,市場以2015年為分界點,隨著供應整體縮量,市場逐步由供過于求向供不應求轉變,且年供求比基本保持在0.6-0.9之間波動,值得關注的是,2002年供應顯著放量的情況下,供求差值也有縮小的趨勢,供求比維持在0.87,因而可以將商品住宅供應量作為判斷短期(1年內)成交是否放量的重要依據。

若要預判長沙商品住宅供應量,我們還需聚焦長沙土地市場,從下圖中可以看出,長沙涉宅用地成交規模是商品住宅供應面積的先行指標,按照房企拿地到項目入市1-2年的開發周期來推算,2010-2015年涉宅用地成交規模呈現出波動下行趨勢也導致2012-2017年整體商品住宅供應面積呈現出穩步下行趨勢,而自2016年以來整體涉宅用地成交規模由降轉增也帶動了2018年以來商品住宅供應面積的穩步回升。

基于此,預判2021年長沙商品住宅的供應面積,我們認為,供應預期會在1800-2000萬平方米穩步爬升,以供求比0.8來給出成交規模預判,可以推斷2021年長沙全年商品住宅成交面積預期在2250-2500萬平方米,較2020年保持穩中有增走勢,約15-25%的同比增幅。

2、房價:地價拉動新房限價抬升,2021年預期微增至1.1-1.2萬元/平(略)

(二)中長期(3-5年)預判:城區擴容、購買力提升驅動成交再上臺階(本節有刪減)

1、成交規模:年成交中樞預期由1500萬平抬升至2000萬平持穩

預判3-5年長沙商品住宅的成交面積,我們認為,有望通過2021年穩步爬升后進入新的平臺期,年均成交規模預期在2000萬平方米左右高位波動。

依據上文對長沙長周期預判,2010-2018年整體成交規模低位持穩,成交中樞處于1500萬平方米左右波動,自2019年以來,我們認為進入了新的爬升周期,2021年預期會達到突破新高,逼近2500萬平方米,而后或將迎來小幅回調,依據一輪周期基本在8-10年的推論,2019-2025年或將處于年均成交規模2000萬平方米這一中樞高位持穩,并不會出現明顯的“大升大降”。

目前來看,長沙處于被政策壓制的市場,自2017年以來調控頻出,尤其是近幾年政策加碼力度有增無減,加之供應縮量,并未給予長沙樓市較大的釋放空間,我們預期3-5年即便仍處于政策“高壓”之中,長沙樓市供求還是有望找到新的動態平衡,從而迎來屬于自己的“春天”。

首先,長沙縣撤縣劃區,規劃利好,城區面積的擴大、將為長沙樓市成交規模的增長提供穩固支撐。事實上,此前長沙相較于中部強省會城市武漢、鄭州而言,體量不足,發展空間受制,拓展城市發展空間是一大發力點。長沙縣撤縣設區,長沙城區國土面積將增加25%,反超鄭州,略低于武漢,長沙成為國家中心城市的籌碼增加,是提升長沙首位度很重要的一步。不同于望城區,長沙縣產業雄厚,人口和經濟發展都處于長沙市前列,長沙縣撤縣設區,除了在提升城市首位度上至關重要;同時,在于房地產方面,有助于消弭長沙縣和主城區較大的住宅價差,以及釋放片區內強勁的產業人群購房需求。

其次,地市持續放量也為中長期樓市成交提供了釋放空間,2019年以來長沙一直處于涉宅用地成交規模的高位,年成交基本在2600-2800萬平方米高位波動,介于長沙整體調控趨嚴,2018年7月便發布不允許捂地惜售的通知,這部分地塊預計也將在未來2-3年以內入市,形成新房有效供應,此前供不應求的情況也將得到緩解,成交中樞大概率持穩在2000萬平方米左右的中樞。

最后,從人口基數和居民購買力來看,尚屬充沛區間。常住人口破千萬,十年增長300萬人,這部分購房需求受到短期內政策壓抑難以釋放,不過中長期來看,隨著社保和個稅條件的吻合,也將在未來3-5年之內逐步釋放,居民購買力層面屬于相對充裕的水平,與中部其他城市進行對比,合肥、太原、鄭州、武漢、南昌經歷了前期房價的補漲,整體房價收入比均在10年以上,而長沙僅6.14年,年輕人購房壓力并不算太大,未來剛需仍有較大的釋放空間。

2、房價:年增幅預期保持5%-10%,3-5年內難破1.5萬元/平“天花板”(略)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“克而瑞地產研究”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!