聯合資信

聯合資信 作者:公用評級四部

來源:聯合資信(ID:lianheratings)

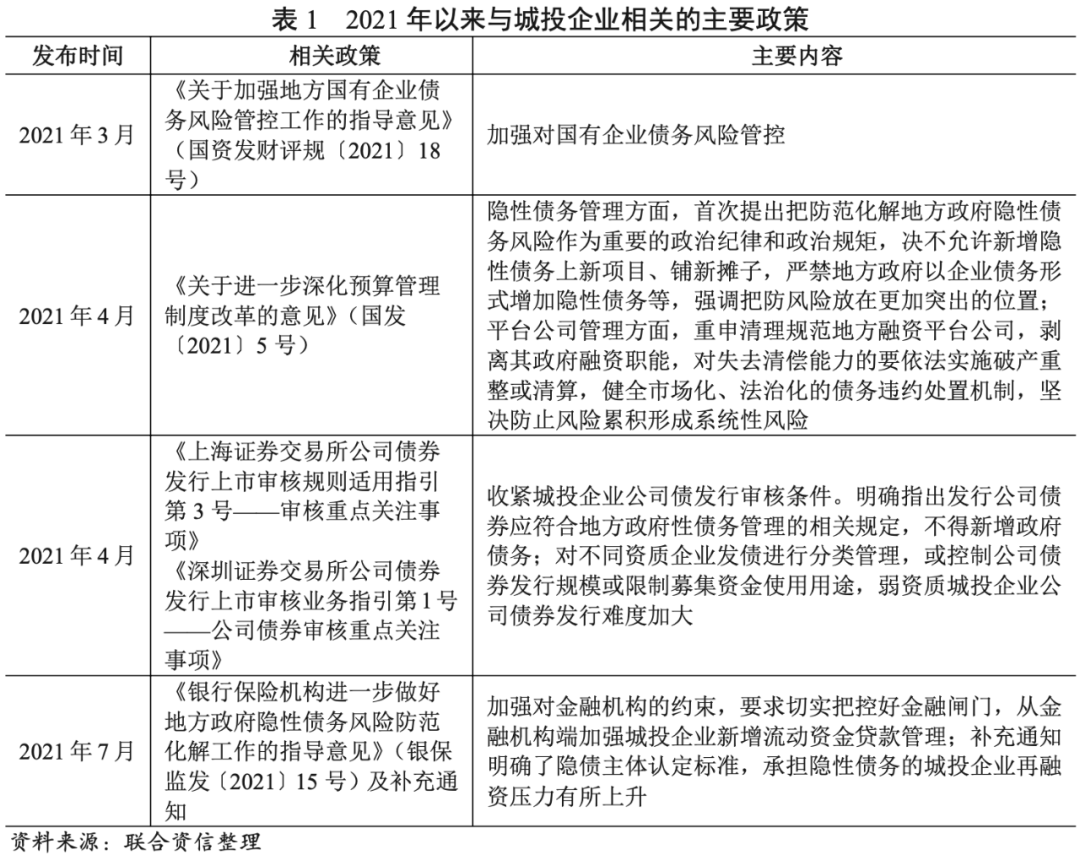

2021年監管政策頻出,對地方政府隱性債務保持高壓監管態勢,城投企業融資政策整體收緊。城投債發行規模保持增長,但凈融資區域性分化進一步加劇,江蘇、浙江、山東等地城投債凈融資規模保持增長,東三省、內蒙古及云南城投債余額持續收縮,天津、貴州、甘肅等地城投債凈融資大幅下滑。城投債短期利差有所上升,中長期發行利差均有所下降。發債城投企業債務余額增速明顯放緩,債務負擔加重。短期償債能力指標整體有所改善,但部分地區發債城投企業短期償債能力指標表現仍較弱。

2022年經濟工作要“穩字當頭、穩中求進”,適度超前開展基礎設施投資,保證財政支出強度、加快支出進度,財政政策或將更加積極。作為地方政府基礎設施重要的投資建設主體,城投企業仍可獲得較大力度的政府支持。但堅決遏制隱性債務增量的長期監管思路下,城投債融資區域性分化或將進一步加劇,債務負擔較重地區城投企業債務滾續壓力上升。2022年城投債兌付壓力不減,需重點關注短期償債壓力大及出現借款逾期、欠息、擔保代償、非標逾期等負面事件尾部城投企業的信用風險。同時,地方政府性基金收入增速下滑且區域分化明顯,需警惕房地產行業流動性風險向城投行業傳導。

2021年監管政策頻出,對地方政府隱性債務保持高壓監管態勢,城投企業融資政策整體收緊。

2021年以來,國發〔2021〕5號文、滬深交易所公司債發行上市審核指引、銀保監發〔2021〕15號文及補充通知等政策相繼出臺,對地方政府隱性債務保持高壓監管態勢,城投企業融資政策整體收緊。

國發〔2021〕5號文延續了遏制隱性債務增量、化解隱性債務存量的長期監管思路,首次提出把防范化解地方政府隱性債務風險作為重要的政治紀律和政治規矩,決不允許新增隱性債務上新項目、鋪新攤子,嚴禁地方政府以企業債務形式增加隱性債務等,強調把防風險放在更加突出的位置。同時,重申了清理規范地方融資平臺公司,剝離其政府融資職能,對失去清償能力的要依法實施破產重整或清算。

銀保監發〔2021〕15號文及補充通知要求切實把控好金融閘門,從金融機構端加強城投企業新增流動資金貸款管理,并明確隱債主體認定標準,承擔隱性債務的城投企業再融資壓力有所上升。

此外,城投債發行方面,4月下旬滬深交易所收緊城投企業公司債發行審核條件,明確指出發行公司債券應符合地方政府性債務管理的相關規定,不得新增政府債務;同時,對不同資質企業發債進行分類管理,或控制公司債券發行規模或限制募集資金使用用途,弱資質城投企業公司債券發行難度加大。

12月,中央經濟工作會議強調了要嚴肅財政紀律,堅決遏制新增地方政府隱性債務;正確認識和把握防范化解重大風險;壓實地方、金融監管、行業主管等各方責任,壓實企業自救主體責任等。加強和完善地方政府專項債券管理國務院政策例行吹風會上,強調推動平臺公司市場化轉型,規范融資平臺公司融資管理,嚴禁新設融資平臺公司,嚴禁融資平臺公司與地方政府信用掛鉤。

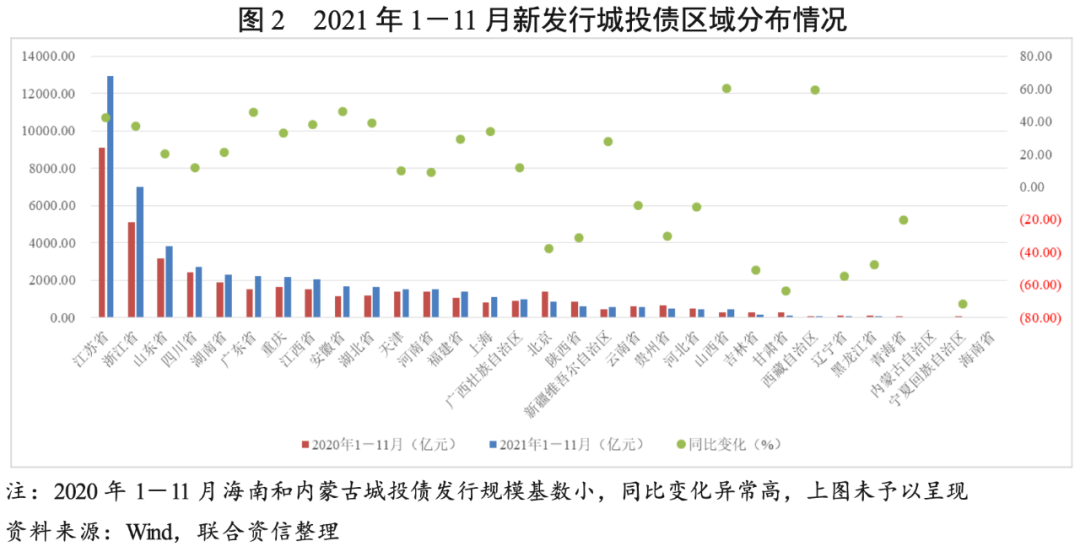

2021年以來,城投債發行規模保持增長但增速回落。城投債發行的區域性分化持續,江蘇、浙江及山東等省份城投債發行規模保持較快增長,東北和西部省份城投債發行規模降幅明顯。受交易所收緊公司債審核條件影響,公司債發行增速明顯回落,規模占比有所下降。

2021年以來,城投企業融資政策收緊,但市場流動性仍保持整體寬松,同時產業類債券尤其是房企債券信用風險持續暴露,導致一級市場出現結構性資產荒,綜合影響下,城投債發行規模持續增長。2021年1-11月,發行城投債的主體數量同比增長7.78%,城投債發行數量及發行規模同比分別增長34.17%和24.12%,仍保持增長態勢,但增速較上年同期(74.15%和67.84%)均明顯回落。具體來看,除5月份和10月份城投債發行規模小于上年同期外,其他月份均高于上年同期水平。國發〔2021〕5號文及交易所公司債審核指引于4月份集中發布,嚴監管下5月份城投債發行規模較上年同期下降24.61%;10月份,房企債務違約影響持續發酵疊加節假日因素,城投債發行規模較上年同期下降8.02%。

城投債發行區域性分化持續。江蘇、浙江和山東城投債發行規模穩居全國前三名,其中江蘇發行規模突破萬億元,浙江超7000億元,山東超3000億元;海南、寧夏、內蒙古、青海、黑龍江、遼寧、西藏和甘肅發行規模不足百億。同比變化方面,共有20個省份城投債發行規模同比增長,其中內蒙古、海南、西藏和山西因上年同期基數較低導致增速顯著高于其他省份;城投債發行規模下降的省份由上年同期的2個[1]擴大至11個,且部分省份城投債發行規模降幅明顯,寧夏、甘肅、遼寧和吉林降幅超過50%,陜西、貴州和黑龍江降幅超30%。

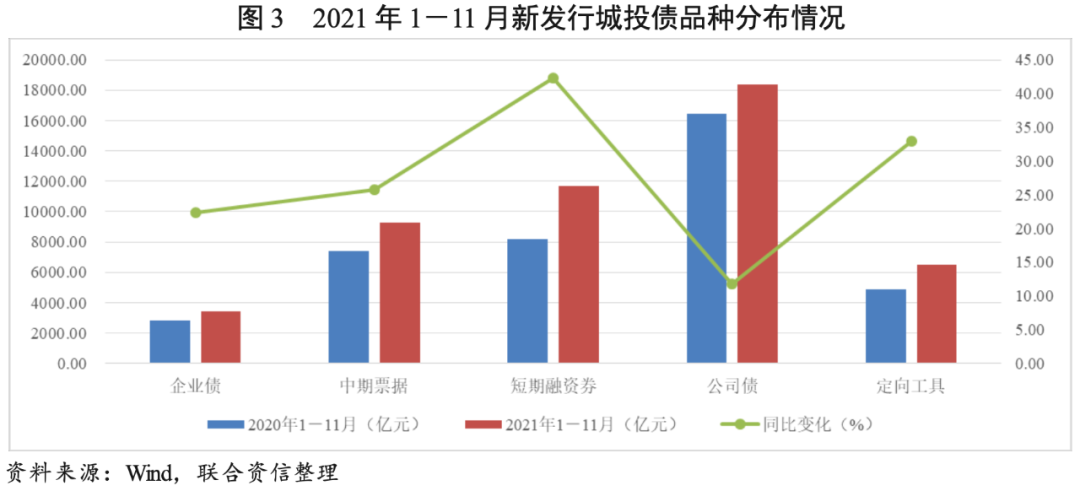

從發行品種來看,2021年1-11月,新發行城投債以公司債(占37.25%、)、短期融資券(占23.71%)和中期票據(占18.84%)為主,受滬深交易所收緊城投債發行審核條件影響,公司債發行規模占比較上年同期的41.36%下降4.11個百分點,發行規模增速由上年同期的117.91%大幅回落至11.79%。短期融資券發行規模較上年同期繼續保持較快增長,發行規模占比較上年同期的20.68%提升3.03個百分點,融資政策收緊引發市場對部分地區城投企業償債能力擔憂,風險偏好有所下降,對短期限產品更為青睞。

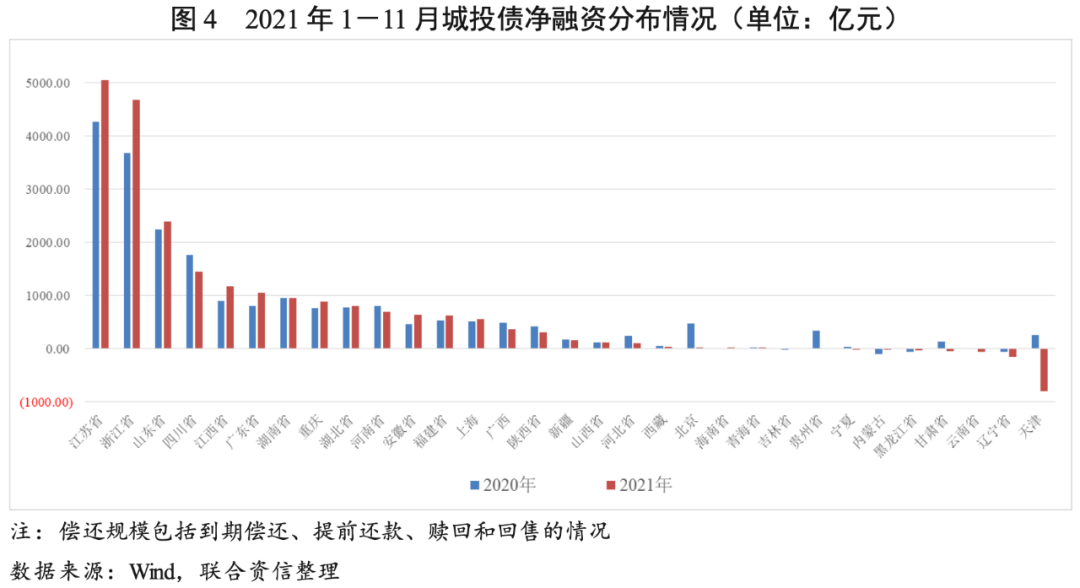

城投債凈融資區域性分化進一步加劇,江蘇、浙江、山東等地城投債凈融資規模保持增長,同時城投債凈融資為負省份擴容,且凈融資缺口進一步擴大,東三省、內蒙古及云南城投債余額持續收縮,天津、貴州、甘肅等地城投債凈融資大幅下滑。

2021年1-11月,城投債償還規模同比擴大,城投債凈融資20813.57億元,較上年同期的20837.49億元基本持平,但凈融資增速同比大幅下降。

從區域分布看,全國共有22個省市凈融資呈流入狀態。其中,江蘇、浙江和山東凈融資均超過2000億元,穩居前三,且凈融資規模較上年同期均有所增長;四川、江西和廣東凈融資規模超1000億元。城投債凈融資出現缺口的省份由上年同期的6個擴大至9個,9個省市城投債凈融資缺口超1100億元,而上年同期6個省市城投債凈融資缺口不足300億元。具體來看,天津、貴州、甘肅等省市城投債凈融資規模明顯下降;黑龍江、吉林、遼寧、內蒙古及云南城投債凈融資持續為負,城投債余額持續收縮。

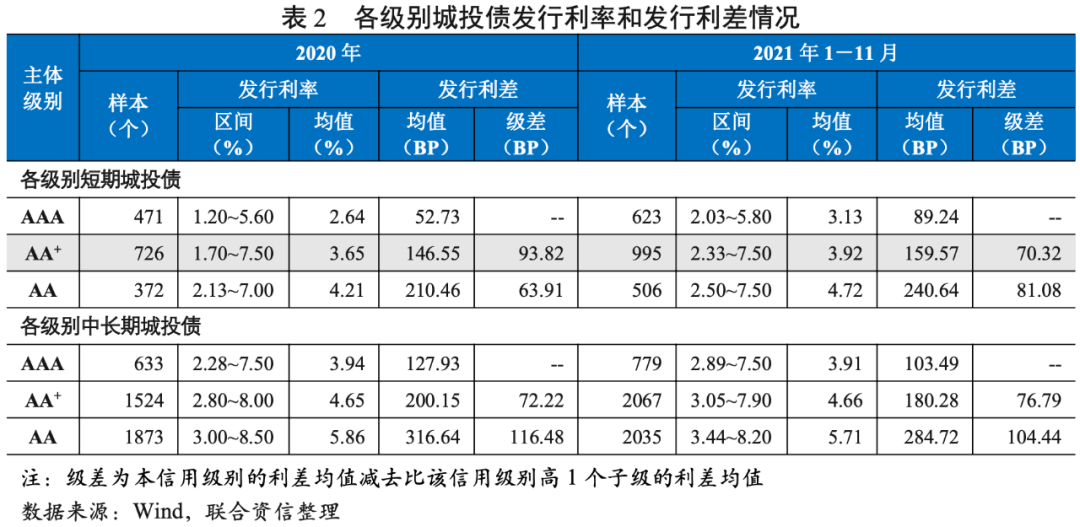

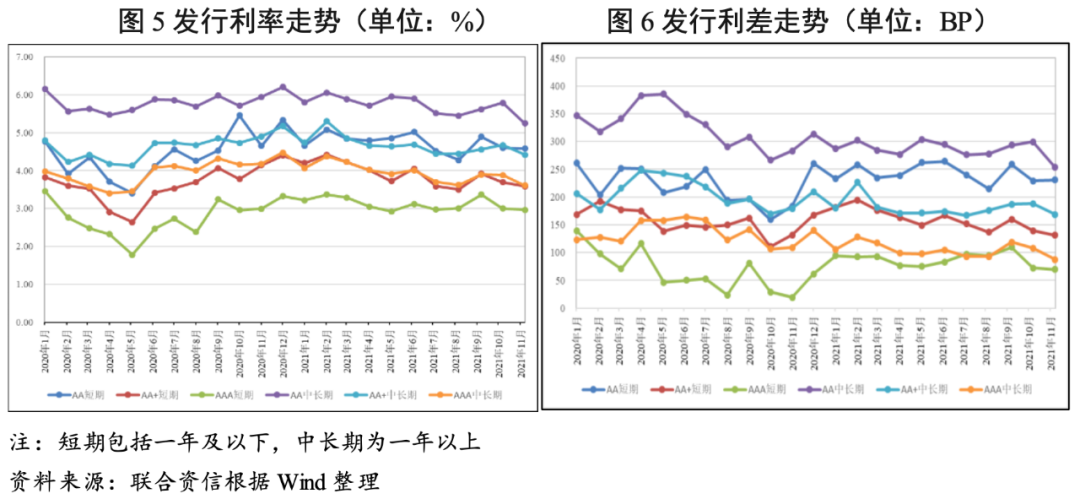

短期城投債的發行利率和發行利差有所上升,中長期城投債的發行利率變化不大、發行利差均有所下降。

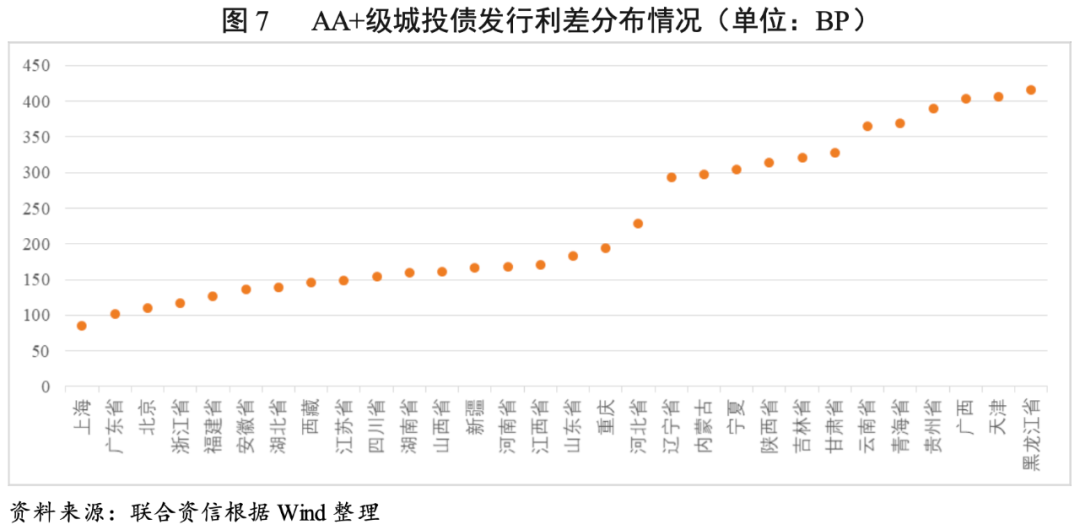

2021年以來,債券市場資金面表現為“先邊際收緊后逐步放松”。具體來看,2021年上半年,隨著國內疫情形勢趨于穩定,經濟穩步復蘇,債券市場資金面延續了2020年下半年以來邊際收緊的趨勢;2021年下半年,隨著央行全面降準以及下調金融機構存款準備金率等釋放流動性,市場資金面趨緊態勢有所回暖。受市場流動性變化的綜合影響,2021年1-11月,不同期限債券的發行利率和發行利差走勢呈現分化,短期城投債的發行利率和發行利差較2020年均有所上升,中長期城投債的發行利率變化不大、發行利差均有所下降。不同地區城投債發行利差分化較為明顯。

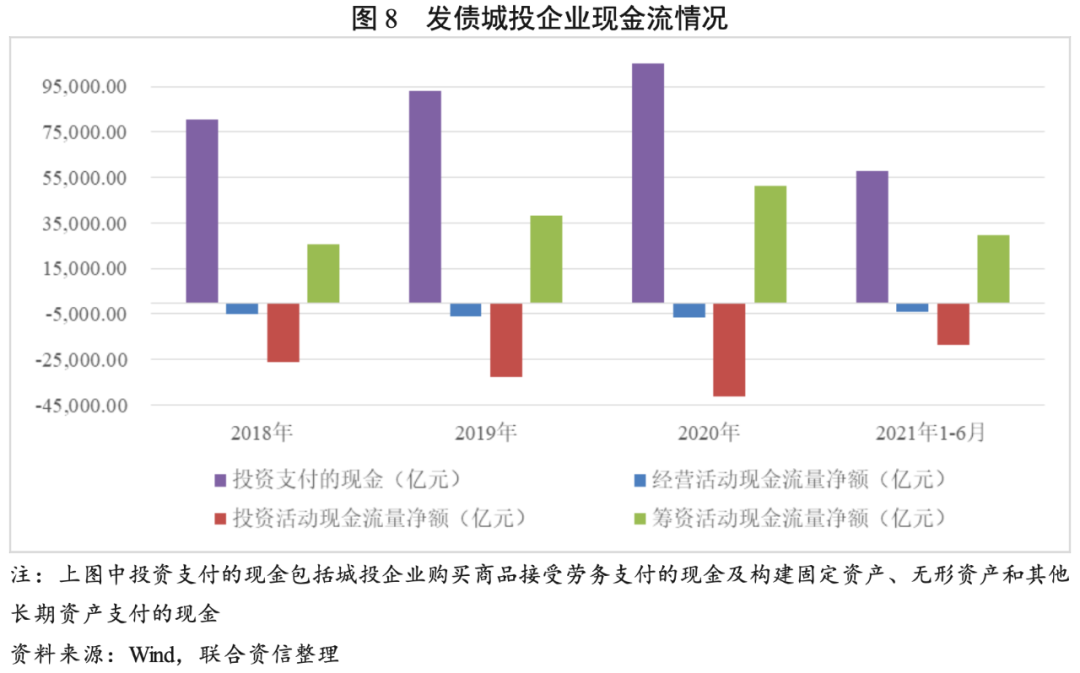

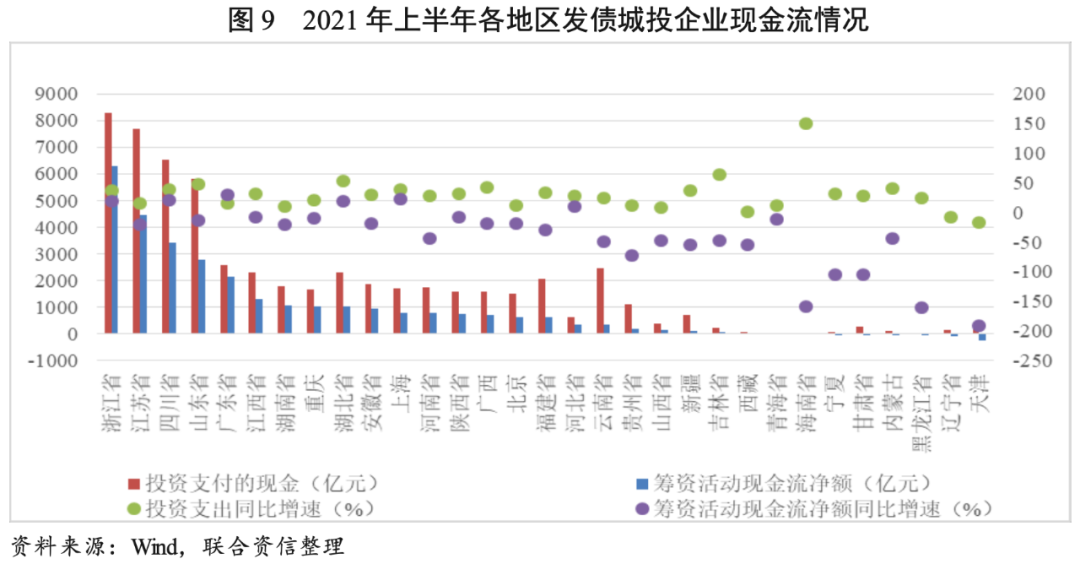

城投企業保持基礎設施建設投資力度,但不同地區基建投資增速有所分化。2021年上半年,城投企業投資力度加大,但凈融資規模收縮,資金壓力整體上升。

現金流方面,2018以來,城投企業投資支出增速保持較高水平,表明城投企業基礎設施建設整體投資力度逐年加大。但分區域來看,2020年,寧夏、青海、西藏、天津、黑龍江、內蒙古等地城投企業投資支出同比有所下降,其他地區均呈現不同程度增長態勢;2021年上半年,除天津、遼寧外,其他地區城投企業投資支出同比均有所增長。籌資活動方面,2020年以來,天津、內蒙古及黑龍江發債城投企業籌資活動現金流持續表現為凈流出,依賴政府回款平衡現金流;2021年上半年,多數省市城投企業籌資活動現金流凈額同比下降,天津、內蒙古、甘肅、東三省及西南地區降幅明顯。2021年1-6月,發債城投企業投資支付的現金及籌資活動現金流量凈額較上年同期分別增長28.92%和下降9.85%,投資力度加大的同時凈融資規模收縮,城投企業資金壓力整體上升。

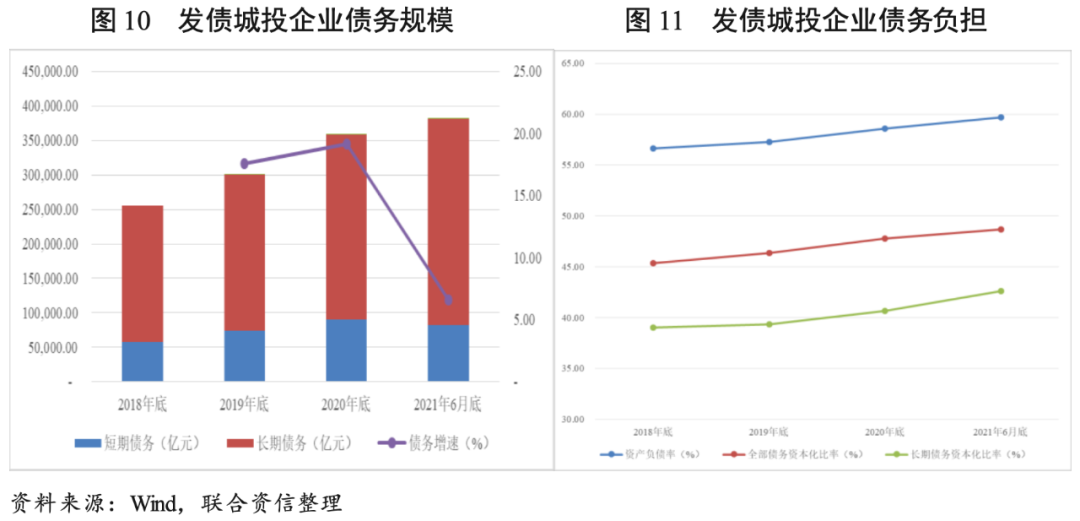

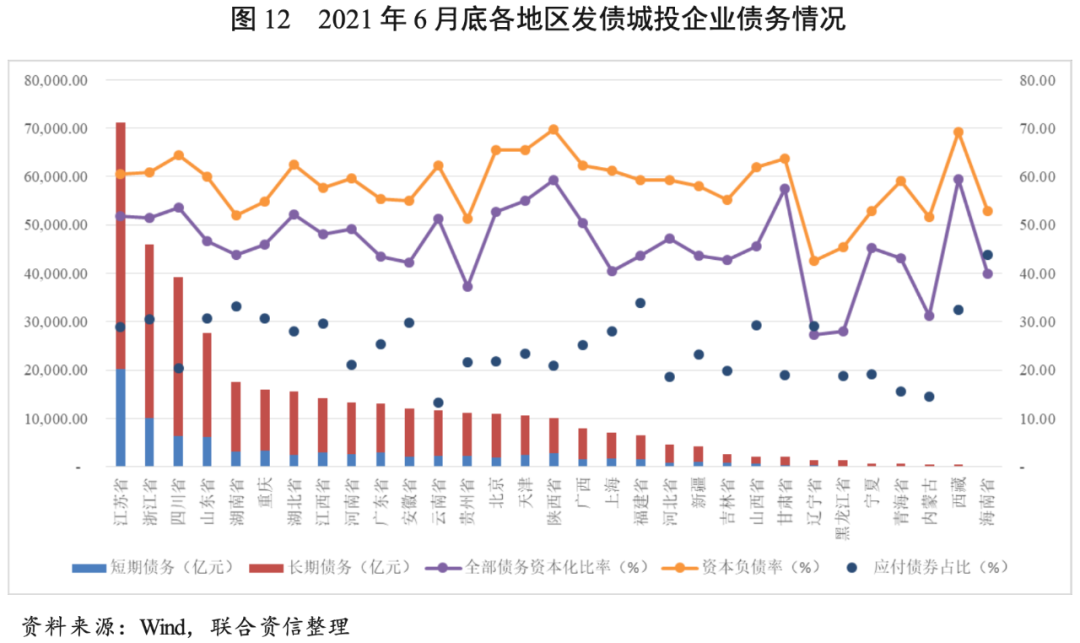

監管政策及城投企業融資政策收緊情況下,發債城投企業債務余額增速明顯放緩,但債務負擔持續加重。陜西、甘肅、天津和四川等發債城投企業債務負擔較重,東三省、貴州和海南發債城投企業債務率水平較低,但實際債務負擔需結合資產質量加以甄別。

截至2021年6月底,發債城投企業有息債務規模超38萬億元;但隨著地方政府隱性債務監管及城投企業融資政策趨嚴,城投企業債務增速較之前年度明顯放緩。與此同時,隨著債務的逐步置換,短期債務占比下降至21.70%。從債務負擔來看,發債城投企業負債水平持續提升,債務負擔加重。

具體來看,截至2021年6月底,江蘇、浙江和四川發債城投企業有息債務規模位列前三,東三省、西北部省份及海南省發債城投企業債務規模較小。福建、湖南、西藏、重慶、山東及浙江等地應付債券占比均超過30%,對債券融資的依賴度相對較大;隨著到期債券逐步償還,云南、內蒙古、青海、黑龍江、甘肅、寧夏等地債券融資占比下降至較低水平。債務負擔方面,陜西、甘肅、天津和四川等發債城投企業債務負擔較重,遼寧、黑龍江、內蒙古、貴州和海南發債城投企業債務率水平較低,但實際債務負擔需結合具體城投企業資產質量進行甄別分析。

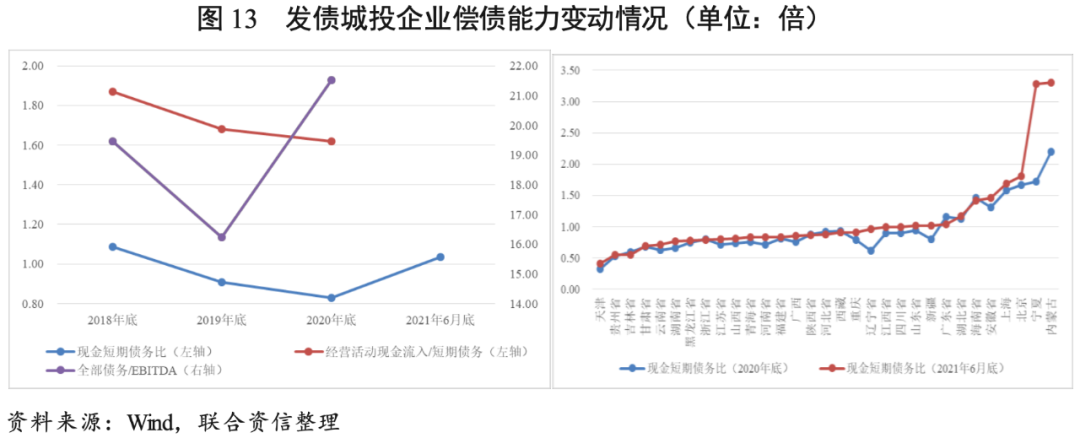

短期償債能力指標整體有所改善,但部分地區發債城投企業短期償債能力指標表現仍較弱。

2021年以來,響應監管政策導向,城投企業募集資金更多用于借新還舊,債務期限結構得以調整,短期償債能力指標有所改善。具體來看,截至2021年6月底,多數省份發債城投企業短期償債能力指標較2020年底有所提升,但天津、貴州、吉林、甘肅及云南等地發債城投企業短期償債能力指標表現較弱,區域內城投企業整體面臨較大的短期償債壓力。

監管趨嚴、融資政策收緊導致政府債務負擔較重地區的弱資質城投企業流動性風險上升,區域經濟及財力下滑、短期償債壓力大、出現風險事件等具體因素影響下,城投企業主體信用等級及展望下調數量同比明顯增加。

監管趨嚴、融資政策收緊對政府債務負擔較重地區的弱資質城投企業產生更大負面影響。2021年以來,主體信用等級及展望下調的城投企業數量明顯增加,包括主體信用等級下調10家,展望下調20家,下調原因主要包括區域經濟及財力下滑,短期償付壓力大,出現欠息、代償以及非標逾期等風險事件。其中,主體信用級別下調至AA-的主體居多,占50.00%;從地域分布看,貴州省主體信用級別及展望下調的城投企業最多(共計17家),其次為吉林省(共計3家)。

堅決遏制隱性債務增量的監管思路不變,目前隱性債務化解進程仍較慢,城投企業融資政策或難以放松。

地方政府隱性債務監管方面,中央經濟工作會議明確提出要嚴肅財政紀律,堅決遏制隱性債務增量,意味著防范化解隱性債務風險的中心思想從未改變,決心也不曾動搖。防范化解隱性債務風險,終極目標是實現全國范圍全面消除隱性債務,并建立長效監管制度框架,清除隱性債務形成的土壤環境,堅決不留后患。而目前隱性債務化解整體進程仍較慢,更多是通過借新還舊、債務置換,以時間換空間來緩釋短期流動性壓力。以此來看,化解隱性債務風險仍然任重而道遠。

城投企業融資政策方面,一方面,2022年經濟工作仍以求穩為主,財政政策較2021年或將更加積極,中央經濟工作會議提出適度超前開展基礎設施投資,保證財政支出強度、加快支出進度等,為保證城投企業投資規模、進度及債務滾續,仍需在一定程度上保持其融資渠道的暢通。另一方面,隱性債務化解進程仍較慢,隨著疫情影響逐步消退、經濟保持合理空間運行,防風險重要性上升,在2021年“紅橙黃綠”債務分檔及銀保監會15號文等政策基礎上,未來城投企業融資政策或難以放松。

城投債融資區域性分化仍將持續,政府債務負擔較重地區城投企業債務滾續壓力上升。

監管政策對不同區域融資環境的影響有所不同,對于經濟增長乏力及地方政府債務負擔較重地區,監管政策收緊對其城投企業融資環境產生的負面影響更大。2021年,在融資政策收緊背景下,城投企業融資分化明顯。展望2022年,在紅橙黃綠債務分檔指導意見等政策持續實施下,城投債凈融資及發行利差或將進一步分化,地方政府債務負擔較重地區城投企業債券融資渠道收緊,再融資壓力加大,債務滾續壓力上升。

部分地區城投債集中到期壓力較大,重點關注短期償債壓力大及出現借款逾期、欠息、擔保代償、非標逾期等負面事件尾部城投企業的信用風險。

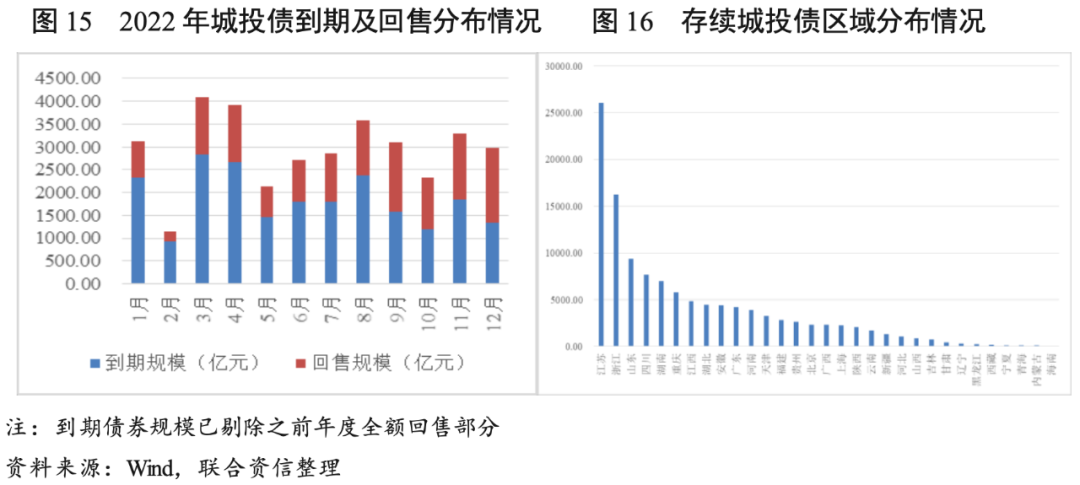

截至2021年11月底,存續城投債數量16254支,余額118871.47億元,較上年同期分別增長28.10%和21.25%。從區域分布看,截至2021年11月底,江蘇和浙江的存續城投債余額為萬億級,其中江蘇余額超過2.5萬億元,浙江余額超過1.5萬億元;山東、四川、湖南和重慶的存續城投債余額超過5000億元;海南、寧夏、內蒙古、黑龍江、青海、遼寧及西藏存續城投債余額不足100億元。

從存續城投債到期規模來看,假設含回售選擇權的債券全額回售,2022年城投債到期及回售規模合計35260.99億元,償債壓力明顯大于2021年(約27000億元)。從兌付時間分布來看,2022年3月、4月和8月城投債到期及回售規模超過3500億元,集中償付壓力較大。區域方面,需重點關注天津、甘肅、云南等地城投債兌付壓力,并重點關注短期償債壓力大及出現逾期、欠息、擔保代償、非標逾期等負面事件尾部城投企業的信用風險。

地方政府性基金收入增速下滑且區域分化明顯,需警惕房地產行業流動性風險向城投行業傳導。

下半年以來,房地產調控政策持續高壓,房地產銷售回款較差,加之融資渠道受阻,行業流動性風險持續暴露,房企拿地能力及意愿明顯下降,土地市場景氣度明顯下滑。受此影響,2021年以來,地方政府性基金收入增速逐月下滑;區域方面,前三季度各地政府性基金收入呈現分化態勢,從已披露的數據來看,貴州、河南、河北、云南等地政府性基金收入明顯下降;浙江、重慶、天津等地政府性基金收入保持較快增長。2022年房地產調控政策仍強調房住不炒,土地市場景氣度或將持續下滑,考慮到城投企業的回款及相關支持受當地財政影響較大,需警惕房地產行業流動性風險向城投行業傳導。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!