克而瑞地產研究

克而瑞地產研究 作者:克而瑞研究中心

來源:克而瑞地產研究(ID:cricyjzx)

政策底或許已經到來,市場底還留待進一步檢驗。

昨日,李克強總理重磅發聲:中國將繼續統籌疫情防控和經濟社會發展,實施穩定的宏觀政策,加強針對性和有效性,繼續實施穩健的貨幣政策,保持流動性合理充裕,圍繞市場主體需求制定政策,適時降準,加大對實體經濟特別是中小微企業的支持力度,確保經濟平穩健康運行。

與此同時,廣東省政府約談恒大集團,并同意向恒大集團派出工作組。央行、銀保監會、證監會有關負責人也表示:恒大集團出現風險主要源于自身經營不善、盲目擴張,并將繼續配合廣東省政府、相關部門和地方政府,做好風險化解工作,維護房地產市場的平穩健康發展,維護住房消費者合法權益。

對于房地產行業而言,政策底是否如期到來?房地產信貸政策又將如何演變?

1 央行貨幣政策或將穩中偏松

我們認為“實時降準”的提出,主要基于以下三方面因素考量:

其一,減緩經濟下行壓力。前三季度中國GDP增速呈逐級下行態勢,并有超預期下滑的趨勢。其中,一季度GDP同比增長18.3%,兩年平均增長5.0%;二季度GDP同比增長7.9%,兩年平均增長5.5%;三季度GDP同比增長4.9%,兩年平均增長4.9%。當前,國內外形勢依舊復雜嚴峻,中國經濟仍面臨較大的下行壓力。

其二,緩解中小微企業經營困境。2021年以來,國際大宗商品價格報復性上漲,全國PPI漲幅明顯擴大。10月,PPI環比上漲2.5%,漲幅較上月擴大1.3個百分點;PPI同比上漲13.5%,漲幅較上月擴大2.8個百分點。通過降準這類逆周期調節的有效措施,有利于繼續引導信貸資金支持實體經濟,緩解大宗商品價格上漲向下游中小微企業傳導的壓力。

其三,跨年流動性調節。聯系到年底銀行業金融機構信貸資金相對偏緊,疊加2022年春節假期較早,居民跨年消費需求相較旺盛,此時降準有助于向銀行間市場投放流動性,既能更好地滿足居民跨年消費需求,又能更好地幫扶實際經濟,抵御經濟下行壓力。

預計未來央行貨幣政策或將穩中偏松,降準的時間節點將在今年底或者明年初,更好地助力經濟穩增長,但政策力度或許會相對溫和,堅決不搞“大水漫灌”強刺激。

2 涉房融資解凍更利于國企、央企及優質民企

問題房企處理底線是保交樓

對于坊間熱議的恒大問題,首先需要明確的是,恒大事件并非孤例,房企資金鏈緊繃乃是普遍現象,2021年以來房企債務違約事件頻繁爆發,更有業內專家預測70%、80%的百強房企會躺下。

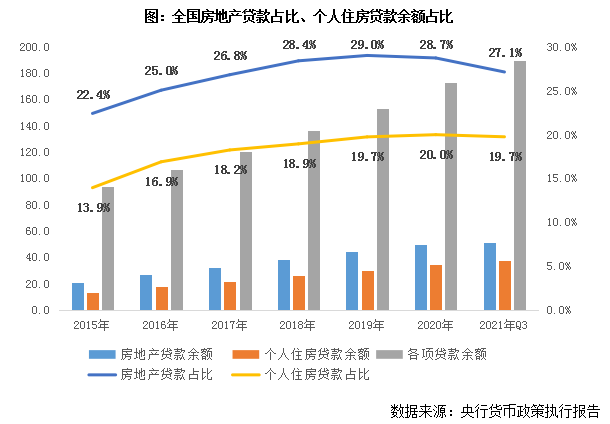

這與房地產行業去杠桿政策力度過猛不無關系,房企境內外融資全面收緊,銀行業金融機構停貸、抽貸現象時有發生。央行貨幣政策執行報告顯示,房貸管理的“兩道紅線”由升轉降,2021年前三季度,房地產貸款占比約27.1%,較2020年末減少1.6個百分點;個人住房貸款占比約19.7%,較2020年末減少0.3個百分點。

而在恒大事件后,北京、天津、重慶、青島等多城強化預售資金監管,進一步加劇房企流動性風險。其中,石家莊政策力度最嚴苛,監管資金比例最高調整為監管資金總額的120%。

近期,銀行間市場交易商協會表示,招商蛇口、保利發展、碧桂園、龍湖集團、佳源創盛、美的置業等均有計劃在銀行間市場注冊發行債務融資工具。此番央行有關負責人同樣表示,境內房地產銷售、購地、融資等行為已逐步回歸常態。證監會有關負責人也表示,下一步將支持房地產企業合理正常融資,促進資本市場和房地產市場平穩健康發展。

我們認為涉房融資或將解凍,但銀行業金融機構基于放貸的風險偏好考量,信貸政策松綁主要利好國企、央企及優質民企,那些“問題”房企融資環境較難實質性改善,資金周轉壓力或將不斷加劇。

而從恒大事件的處理方式來看,也給未來的“問題”房企處理留下可資借鑒的工作經驗:

首先,地方政府要強化責任擔當做好“安全墊”,盡早派出工作組入駐企業,并給出最終的解決方案,絕不能放任不管,將歷史遺留問題無限期擱置,釀造更大的系統性風險。

更為重要的是,繼續堅持落實“兩維護”,即維護房地產市場的平穩健康發展,維護住房消費者合法權益。地方政府要做好“兜底”的準備,由當地國企、城投公司牽頭組建托管企業,對于那些存在爛尾風險的項目進行托管開發。金融部門也要積極配合地方政府,做好項目復工的金融支持,積極推動項目復工復產建成交樓。

保證市場平穩運行

近期,個人按揭貸款確實有邊際改善的趨勢,上海、成都、南京等多城放貸周期大幅縮短,例如上海放款周期由此前的4個月以上縮短至2個月,又如合肥由此前的6個月以上縮短至3個月。與此同時,廣州、深圳、蘇州等多城下調房貸利率,例如深圳首套房貸利率從5.4%跌至5.1%,二套房貸利率從5.6%跌至5.25%,又如廣州首套房貸利率由5.95%降至5.85%,二套房貸利率由6.15%降至6.05%。

此番銀保監會也表示,要根據各地不同情況,重點滿足首套房、改善性住房按揭需求,促進房地產行業和市場平穩健康發展。

我們認為居民按揭貸款有望繼續松綁,主要體現于提高個人按揭貸款額度、縮短放貸周期、下調房貸利率等,尤其要提高首套及改善性住房按揭貸款的授信額度,進而支持居民自住以及改善性購房消費,保證正常房地產交易平穩運行,不能突破市場平穩健康發展的下限。

綜上所述,我們認為政策底或許已經到來,市場底還留待進一步檢驗。需要提醒的是,適時降準絕非等同于救市,年底房地產市場或將有所轉暖,成交有望企穩回升。但市場較難出現反轉行情,各城市市場還將不斷分化,那些需求及購買力明顯透支的弱二、三線城市,市場依舊面臨較大的下行壓力。

企業切忌抱有僥幸心理,去杠桿仍是行業主旋律,房企融資的“三道紅線”、房貸管理的“兩道紅線”還將繼續落實下去,高負債、高杠桿經營房企終將被市場所淘汰,強化風控、穩健經營才是企業的根本出路。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“克而瑞地產研究”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!