丁祖昱評樓市

丁祖昱評樓市 作者:CAIC城市更新中心

來源:丁祖昱評樓市(ID:dzypls)

2021年3月,“十四五”規劃明確提出實施城市更新行動,“城市更新”首次寫入政府工作報告中,并成為當下熱議的高頻詞。

9月以來政策風向轉變,《住房和城鄉建設部關于在實施城市更新行動中防止大拆大建問題的通知》重磅文件出臺,宣告了傳統地產邏輯的城市更新將徹底結束。此外,北上廣深等重點城市均出臺了城市更新相關文件,城市更新進入新的發展階段。

從企業角度而言,在房企維持健康的土儲規模、改善凈利率水平的訴求下,城市更新已成新常態下房企的重大戰略選擇。由于城市更新帶有很強的地域特征,因此本文將以上海城市更新為例,探索城市更新的機會。

01

前期政府主導,成本倒逼“市場參與”

上海城市更新由來已久,土地權屬關系錯綜復雜,因此市場參與度相對較低。

伴隨八九十年代開啟的“政企分離”改革,2001年底上海國資委授權的37家市級國有資產經營公司擁有全市經營性國有資產的90%以上。20年之后,地方國企手握大量具有更新改造價值的舊廠房、舊商辦、舊住宅、舊配套設施等,但在用地性質、產權屬性等方面存在復雜關系,無法通過市場化主體妥善解決。

因此,上述背景決定了上海的城市更新必須由政府主導,來理清錯綜復雜的土地權屬關系,一并理順土地開發邏輯。

但時間、資金成本倒逼政府推動“市場參與”。政府迫切需要借助地產行業構建起的完備生態鏈,在資金調配、資源整合、運營管理、效率管控、激勵機制等方面助力城市更新。

02

“歷史教訓”促成“分類引導”

上世紀90年代的住房制度和土地使用制度改革,住房的生產、建設專業化,維修、管理社會化,房地產市場興起。上海的“365”棚戶區改造和“十五”期間新一輪的舊區改造也都采用政府毛地批租的形式交由地產商,進行房地產邏輯下的城市更新。

伴隨層層高樓拔地而起的,還有不斷激化的社會問題,城市風貌破壞、社區配套缺乏、物業管理滯后,以及由征拆遷帶來的利益分配問題,間接導致目前上海住房畸形的供求關系。

基于此,2017年《上海市城市更新規劃土地實施細則》明確提出,根據各類城市功能區域,不同的發展要求與更新目標,因地制宜,分類施策。

因此,上海城市更新帶有其特殊性,尤其是在涉及歷史風貌、產業等關鍵要素時,政府的把關和審批尤其嚴格。

03

圍繞歷史風貌保護進行創新探索

為了推進歷史風貌保護區的更新進程,上海做出積極嘗試。

今年8月,虹口區17街坊項目公司啟動股權轉讓,成為首個通過上海市土地交易市場和上海聯交所“場所聯動”招商股轉工作機制的地塊。“政企合作、市區聯手、以區為主”,使得項目在一年之內完成從啟動征收到交地的全流程。

“場所聯動”的創新機制也幫助實現資金快速回籠,緩解開發企業的資金壓力。

同樣是針對項目前融,9月28日,國內首單城市更新CMBS——“百聯資控城市更新CMBS”在上海交易所成功發行。據悉,此次打包進行資產證券化的項目共計4個,也都涉及優秀歷史建筑。

圖:上海土地市場國有建設用地使用權掛牌出讓、轉讓流程圖

圖:克而瑞城更中心繪制

據CAIC城市更新中心統計,截至2014年,上海編制完成了44個歷史文化風貌區保護規劃,對市域范圍內4000多處各級文物和優秀歷史建筑大部分通過逐個勘察并明確了保護要求。

因此,在參與核心區的城市更新項目時,往往會涉及歷史風貌保護的內容,需要面對更加嚴格的規劃管控要求,更加復雜的審批公示流程,時間周期、資金要求都更上一層。對企業而言,高風險對應高收益,經驗判斷,此類項目涉宅地塊均擁有極高的貨值。對于想要進駐上海核心區位的頭部房企而言是無法回避的難點。

圖:上海歷史風貌保護區集聚程度及各區代表城更項目

圖:克而瑞城更中心繪制

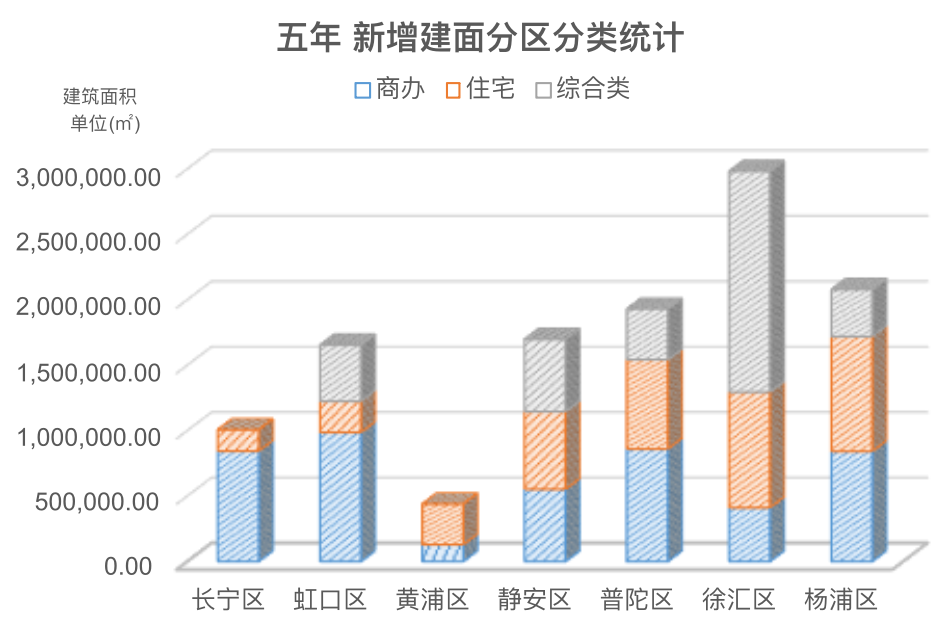

近五年來,在核心區范圍內,按地塊規劃屬性分別劃分為商辦、住宅、綜合類的項目建筑面積,數據顯示,徐匯區新增建面總體量位居第一,其中的“綜合類”板塊面積更是達到近170萬方,明顯高于周邊,代表項目包括鑫耀中城、西岸傳媒港等。相反,黃浦區、長寧區近五年沒有新推出“綜合類”項目,兩區開發總量較低。

圖:近五年上海核心區范圍內新增建面分區分類統計

數據來源:克而瑞數據庫

04

企業入局需多方面考量

從目前來看,上海城市更新包含兩種新趨勢,一是單建筑的零星更新,一類是片區更新。兩種城市更新方式,對房企入局提出了新要求。

在人口大量集聚、住房問題突出、產業升級緊迫的時代背景下,商改租賃、產業用地煥活等的政策環境相對寬松。可以預見未來一段時間是單體建筑的零星更新的蓬勃發展期。

相較于片區更新,零星更新對于開發商的要求相對較低,部分項目甚至可以在不涉及調容調規的前提下進行微更新,有助于中小量級的開發商熟悉上海城市更新的流程,同時獲取成本與收益信息,為是否深耕城市更新賽道給出參考。

因此,對于上海核心區內大量的老舊物業,如何評定改造優先級,如何預估改造后的運營增量和貨值增長,如何精準對標優質案例,將會成為零星更新的關鍵問題點。

在片區更新項目上,政策口子相應收窄,但對于居住品質提升的訴求,以及城市更新帶來的土地綜合價值提升,都確保了城更市場的旺盛需求。地產企業需要開始考慮如何拓展城更業務,成為領域內的合格玩家。

首先,明晰上海城市更新的全生命周期,結合上位規劃和企業優勢,積極對接、盡早介入。其次,項目實操,明確與地方功能性國企的合作模式和方法,盡快適應,確定合作機會點。最后,回歸算賬邏輯,圍繞城市更新高毛利、長周期的項目特點,建立新的財務測算機制,維持企業現金流平衡。

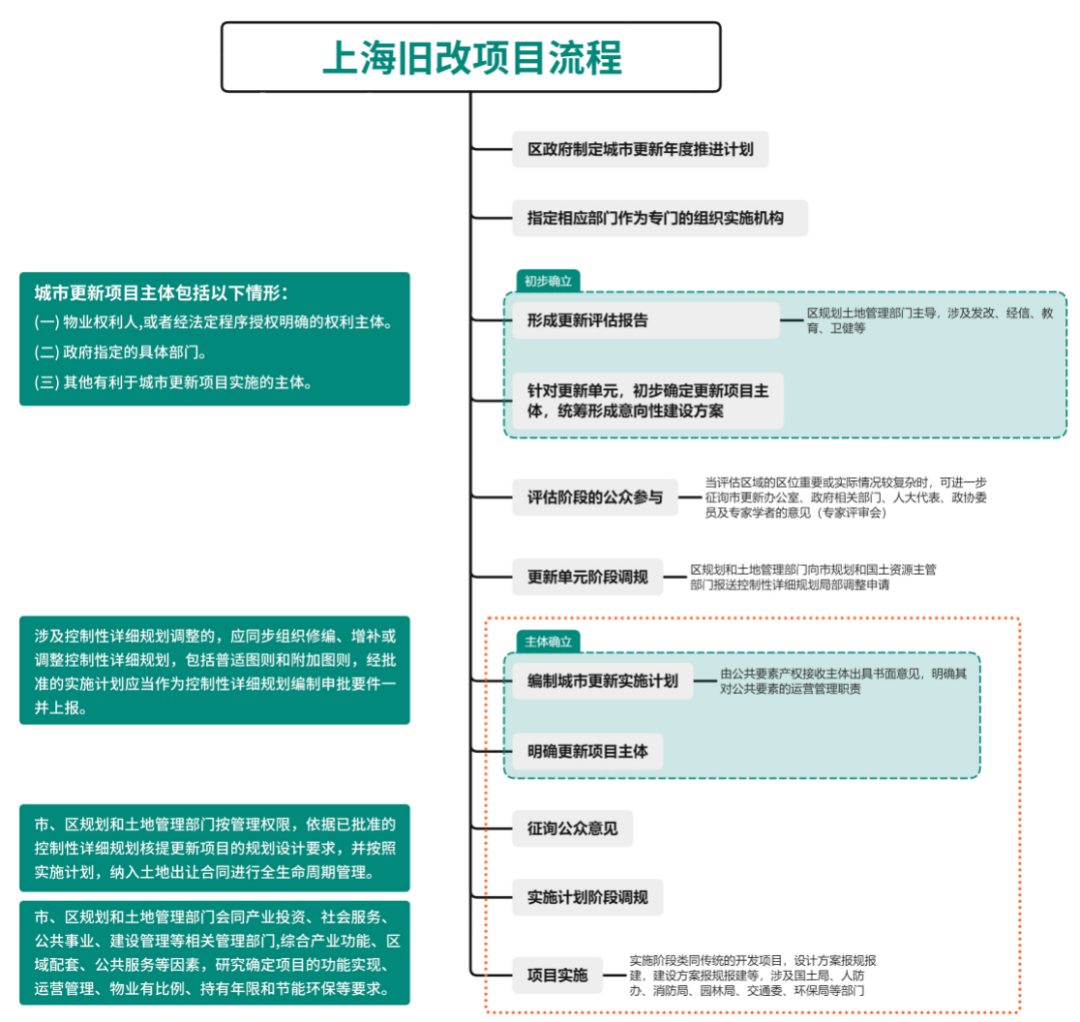

圖:上海舊改項目流程圖

圖:克而瑞城更中心繪制

除上海以外,北京、深圳等城市在推進城市更新的規劃中,根據各地情況又有所差異,但整體城市更新市場化進程仍處于加速階段。這就造成企業在入局過程中,除了參與方式和推進方法存在差別外,開發周期長、周轉慢,占用大量資金,都是其在城市更新道路上將面臨的問題。但從近幾年表現來看,房企早期布局城市更新項目已陸續開盤貢獻銷售,并呈現出穩定轉化的趨勢釋放紅利。

城市更新的政府架構、配套政策尚處于探索階段,城市更新的立法也才剛剛起步,后續隨著各地配套政策的加緊制定和陸續出臺,城市更新單元的逐漸推開,以及各種前融、文保修繕水平、運營能力的全面提升,城市更新項目的整體盈利性仍具有較高的增長潛力。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!