杠桿地產

杠桿地產 作者:桿姐

浙系房企濱江集團因為拿地再次成為焦點。

在杠桿地產印象里,濱江集團上一次備受關注還是在2020年業績說明會上,針對投資者詢問的拍下地后凈利潤能有幾個點,董事長戚金興給出了一個令市場倍感意外的答案:努力做到1%-2%的凈利潤水平。

真有那么慘嗎?近日濱江集團2021年報發布,本期地產年鑒我們一探究竟。

01 逆勢飄紅的2021年

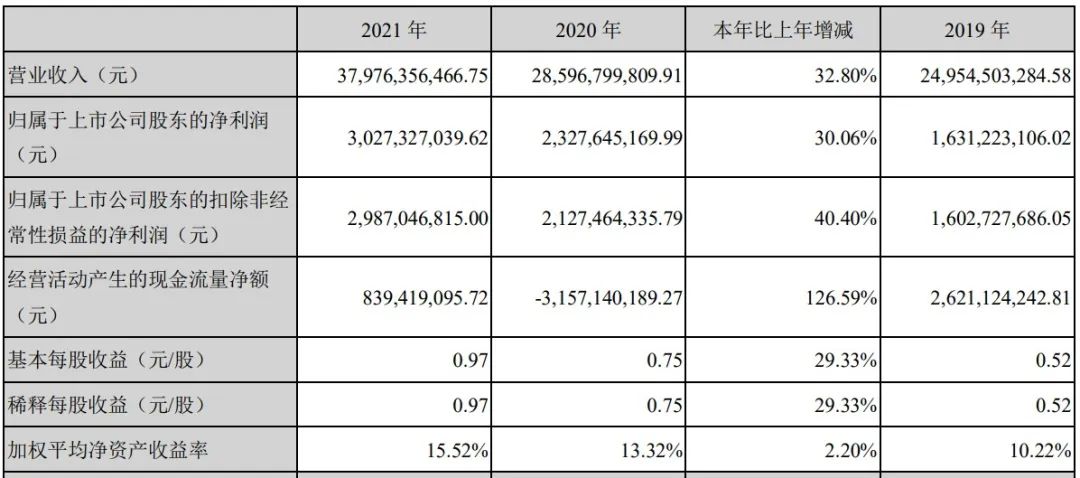

按時間來算,2021年濱江集團拿的地,利潤應該還沒有體現在2021年數據上。從2021年的凈利潤來看,濱江集團沒有那么慘,反而在逆勢上升:歸屬于上市公司股東的凈利潤同比增加30.06%,為30.27億元。凈利率同比略有上升,為12.96%,2020年同期為12.41%。

營收也增加了,2021年濱江集團該項數據為379.76億元,同比增長32.8%。銷售額方面,2021年為1691億元,同比增長24%,在克爾瑞行業銷售榜單排名第22位。

這個數據放在2021年,杠桿地產不得不說,非常亮眼。如濱江集團年報所言,其項目經營主要集中在杭州及浙江省內的金華、嘉興、寧波、溫州、湖州等區域,省外進入城市有上海、深圳、蘇州、南京等。上述城市2021年房地產市場總體運行平穩。

的確,長三角是少有的在2021年下半場中房價相對堅挺區域,濱江集團可謂是出生在了對的地方。

1962年生的濱江集團董事長戚金興正是浙江杭州人。根據諸多媒體報道,1992年他用借來的8萬聯合幾個人成立了一家集體所有制的房屋開發單位,也就是今天的濱江。算起來今年濱江集團正好30歲,而立之年。

02“跳水”的2022年1季度

和亮眼的2021年報比起來,于同一天發布的濱江集團2022年1季報則顯得有些撕裂。杠桿地產從兩份迥然不同的財務報告里,讀出了在宏觀大勢下,企業、個體的跌宕起伏。

和2021年數據正相反,2022年1季度濱江集團的營收和凈利潤同比均呈下跌狀態。如下圖,營收同比下降16.79%,為61.83億元;歸屬于上市公司股東的凈利潤同比下降42.69%,為2.28億元。經營活動產生的現金流量凈額同比大跌1704.57%,為-115.0億元。

濱江集團2022年1季度的凈利率降到了10%以內,為6.02%,和2021年的12.96%相比腰斬。話說回來,2022年1季度的濱江集團某種程度上只是和大趨勢相符合,沒有驚喜而已。

其中TOP10房企門檻值486.0億元,同比下降50.3%;TOP30房企門檻值190.9億元,同比下降53.5%;TOP50房企及TOP100房企門檻值分別為123.9億元和43.5億元,同比分別下降52.8%和60.4%。

2021年同期克而瑞顯

示的濱江集團全口徑銷售額為583.5億元、權益銷售額308.4億元,權益銷售額占比52.9%。2022年濱江集團的權益占比提高,權益銷售額同比下滑近3成。

03 權益之痛

比如2019年,濱江集團首次進入千億陣營,但權益銷售額僅為420億元出頭,權益占比不到40%;2020年雖有回升,但也未到50%。

“合作優勢”的另一邊,濱江集團的少數股東損益在近幾年大幅攀升。

圖片來源|東方財富(特此感謝)

如上圖杠桿地產看到東方財富數據顯示,從2018年起,濱江集團的少數股東損益開始翻倍增長。2018-2021年分別為19.35億元、23.42億元、12.20億元、18.94億元。其中2018、2019年其少數股東損益甚至高于歸母凈利潤。

從濱江集團的土儲來看,其未來的權益比例也不會很高。2021年報顯示,其當年新增土儲貨值權益比例56.6%。累計新增土地面積200.29萬平米,新增土儲計容建筑面積469.4萬平米,土地款總額710億元,權益土地款437.86億元,平均樓面價1.51萬元/平米。這些土地大部分集中在杭州。

此外,2022年1季報顯示,濱江集團的幾項數據變動較大。

比如貨幣資金,2022年1季度末為168.47億元,比2021年末的211.4億元減少了約43億元。企業預警通顯示,濱江集團的有息債務里短期債務為124.08億元,比2020年末有所增加。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“杠桿地產”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 撕裂的濱江集團|地產年鑒?