債券球

債券球 作者:債券球

來源:債券球(ID:bonds-ball)

一、弱資質城投發行情況

筆者分別從只數和規模,統計了年初截止今日,城投債大致分布情況。數據統計方法為,WIND-債券-專題統計-城投債研究-城投債大全,按照降序篩選2021年1月1日至2021年3月22日起息的城投債,因為部分企業債會跨銀行間和交易所市場發行,因此對企業債中重疊部分也予以了剔除。最終得到相關數據。(有興趣的朋友,可以添加公眾號微信:zhaiquanqiu,獲取基礎數據)

關于評級統計的尺度,以主體評級為準,主要因為相當一部分債券沒有債項評級。可能有人會說, AA及以下的弱資質評級的債券(低資質范圍的約定是否合理,仁者見仁,智者見智),債項評級不低。就此,筆者粗略看了一下,實際增加擔保的比重并不是很高,同時從另外一個角度來看,即使是低資質,但是畢竟還是有擔保方愿意提供擔保,說明也是對低資質的一種認可。

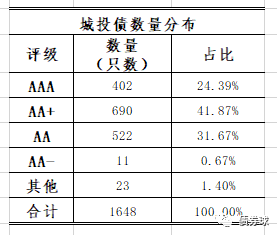

(一)數量情況

AA+占比最高,大約為41.87%。弱資質的占比不低,排在第二,大約為33.74%。最好的AAA評級,占比大約為24.39%。由此看來,弱資質依然是城投債市場的主要來源之一,并未被市場摒棄,弱資質對于承銷商依然意義重大,尤其是中小承銷商。

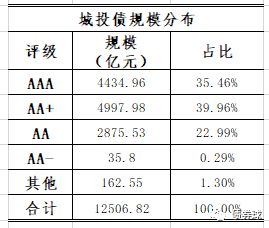

(二)規模情況

相對于數量情況,評級分布略有差異,AA+占比依然最高,但是相對差距縮小,大約為39.96%。AAA規模占比為35.46。弱資質的占比為24.58%。比例分布的變化其實沒什么奇怪,主要邏輯就是大的發行主體,單筆發債的數量相對會高一些,比如某些AAA,單筆發行量可能達到數十億,甚至上百億,而對于一些AA的發行人,發行規模則主要集中在10億左右。

二、區域競爭將更加激烈

作為信用債的最后一條護城河,隨著信用事件的不斷發生,區域也在不斷分化,呈現出,強者衡強,弱者愈弱的局面。

從統計數據來看,城投債發行主力一直被兌付力強悍的江浙地區占據。僅從這份統計數據來看,江浙兩省發行只數占比達到45.27%,接近城投債的一般。這也充分說明了市場的根本看法。

對于這兩塊大蛋糕,相信沒有機構會不動心,未來江浙區域市場的競爭勢必會更加激烈。

開年以來,對于信用債收緊的趨勢有所加強,主要體現在監管端、投資端,這大概也是對于市場上信用事件不斷演化的回應。然而,弱資質城投是否真的弱,可能要視具體情況,比如在其中扮演核心角色的區域分布,在某些區域,所謂的弱資質其實并不弱,而在另外一些區域,即使表面的強悍的評級符號,也絲毫難以掩蓋其相對較弱的本質,這點,僅從發行利率就可見一斑。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債券球”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 弱資質城投并沒有那么不堪