中證鵬元評級

中證鵬元評級 作者:王婷

主要內容

一、本文用數據論證了政策對示范縣發債的提振作用

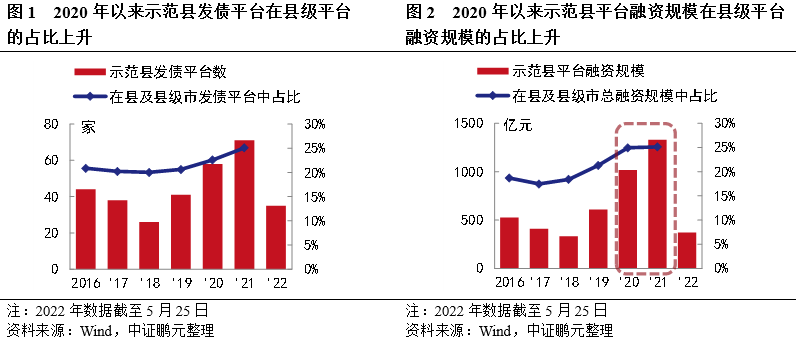

1.示范縣發債平臺數量和融資規模在縣及縣級市發債平臺數和融資規模中的占比顯著提升:2021年示范縣發債平臺數量和融資規模較2019年分別增長73.2%和118.0%,在縣及縣級市發債平臺數量和融資規模中的占比分別提升5個百分點和4個百分點,均達到25.1%的歷史最高水平。

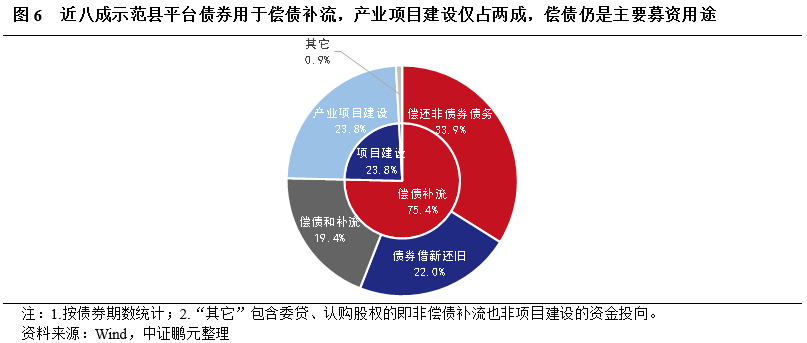

2.出現了資金用途明顯貼合831號文“縣城城鎮化補短板強弱項項目”的新型建設項目債券:盡管近八成的示范縣平臺債券資金仍是用于償還存量債務,但自831號文之后,出現了明顯貼合政策導向的建設項目。

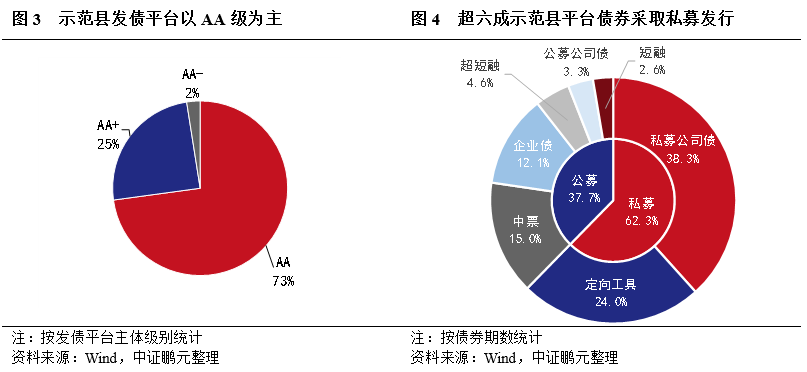

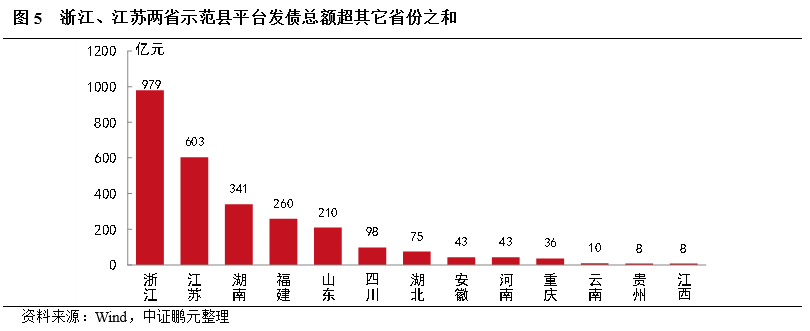

此外,主體級別方面,超七成示范縣發債平臺主體級別為AA級;發行方式方面,超六成示范縣平臺債券采取私募發行;地區分布方面,浙江、江蘇是最主要的示范縣發債地區,兩省示范縣平臺發債總額超其它省份之和。

二、各示范縣之間的發債差異,實際上是地區信用風險分化的結果

我們將示范縣分為三類:歷史上從未發過債的、發過債但近三年大幅減少甚至未發債的、不僅發過債且近三年持續增加的,對應三類風險特征。

1.甘肅、海南、內蒙古、山西、陜西五省,歷史上從未有示范縣平臺發過債的,或與縣級經濟較弱、平臺資質較差、金融資源偏少等相關。

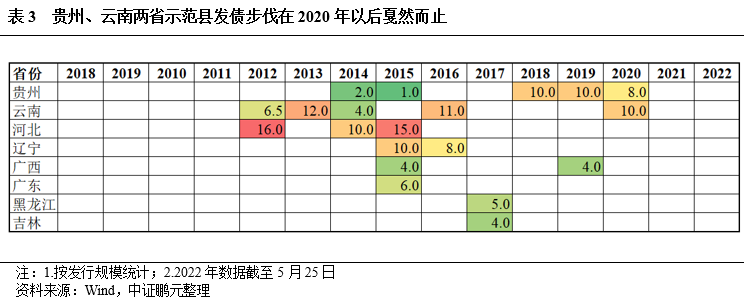

2.貴州、云南兩省,盡管地區經濟亦偏弱,但因前期地方經濟發展戰略吸引到了全國的金融資源,示范縣前期發債步伐明顯快速挺進,但在2020年之后戛然而止,與地區債務率偏高、近兩年風險暴露有關;河北、遼寧、廣西、廣東、黑龍江、吉林六省近三年也未有示范縣平臺發債。

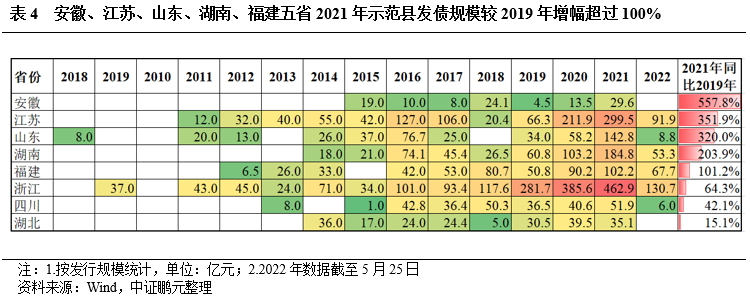

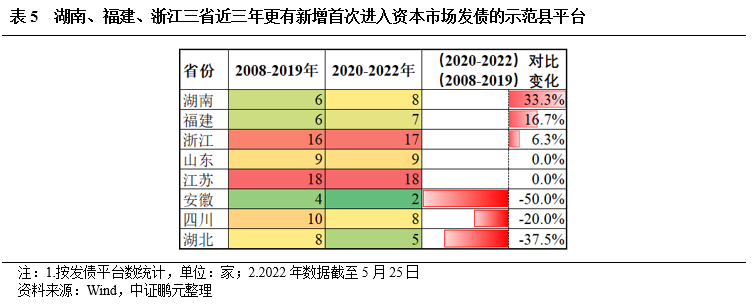

3.安徽、江蘇、山東、湖南、福建五省2021年示范縣發債規模較2019年增幅超過100%,浙江、四川、湖北三省也有所增長,反映地區風險尚可控,未來發債或進一步增加。其中,湖南、福建、浙江三省近三年更有新增首次進入資本市場發債的示范縣平臺。

2020年5月發改委《國家發展改革委關于加快開展縣城城鎮化補短板強弱項工作的通知》(發改規劃〔2020〕831號)(以下簡稱“831號文”)將120個縣及縣級市列入縣城新型城鎮化建設示范縣(以下簡稱“示范縣”),隨即同年8月,發改委辦公廳發布《縣城新型城鎮化建設專項企業債券發行指引》(以下簡稱“《指引》”),對符合扶持產業的建設項目予以政策支持。

盡管《指引》審核的是項目,而非發債企業,但對縣及縣級市、特別是示范縣城投平臺發債的提振作用是不言而喻的。根據統計數據,2021年示范縣發債平臺數量和融資規模較2019年分別增長42%和118%。2022年5月,國務院發文,繼續加大縣城城鎮化建設的政策支持力度,并將政策提升至國家層面。可以預見,在未來縣一級特別是示范縣發債將會有更大突破。

目前各地區承擔城鎮化建設的企業仍以城投平臺為主,因而本報告著眼于示范縣的城投平臺。第一部分梳理示范縣發債政策脈絡;第二、三部分重點梳理近三年(2020-2022年)的發債情況,用數據論證政策對示范縣發債的提振作用;第四部分,結合歷史和近三年兩個維度的發債數據,通過分析各省示范縣發債的差異,歸納出三類地區的風險特征。本報告選取自示范縣首次發債(2008年)以來,截至2022年5月25日全部示范縣城投平臺的發債數據。

一、示范縣發債政策脈絡

2020年5月29日,發改委印發831號文,將120個縣及縣級市列入首批示范縣名單,并發布了《縣城城鎮化補短板強弱項項目范疇》,規劃了公共服務、環境衛生、市政設施、產業培育四大提升領域、涉及16個建設任務。831號文要求綜合考慮資金保障情況、財務平衡及收益狀況,推動公益性、準公益性與其他有經濟效益的建設內容合理搭配,建設有健康現金流的經營性項目。

同年8月11日,為落實831號文政策精神,發改委印發《指引》,正式推出縣城新型城鎮化建設專項債,并在831號文示范縣的基礎上,將適用地區范圍擴展到不限于縣城及縣級市城區,還兼顧常住人口10萬以上的非縣級政府駐地特大鎮、2015年以來“縣改區”“市改區”形成的地級及以上城市市轄區。

2022年5月6日,國務院印發《關于推進以縣城為重要載體的城鎮化建設的意見》(以下簡稱“《意見》”),提出25項縣城城鎮化建設任務,并將檢驗時限明確至2025年,《意見》將縣城的城鎮化建設提升至國家戰略層面,并與發改委831號文形成合力,將進一步推動和加快縣城城鎮化建設的進程。

二、示范縣平臺發債概況

1.2020年以來,示范縣發債平臺數量和融資規模在縣及縣級市發債平臺數和融資規模中的占比顯著提升,此為政策提振示范縣發債的佐證之一

絕對數方面,示范縣發債平臺數從2019年的41家增加至2021年的71家,增長幅度為73.2%,2022年截至目前已有35家示范縣平臺發債,已達到2021年發債平臺數量的85%。示范縣平臺融資規模從2019年的609.57億元增長至2021年的1,328.95億元,增長幅度高達118.0%,2022年截至目前示范縣平臺已發行370.38億元債券。

占比方面,示范縣發債平臺占縣及縣級市發債平臺總數的比例從2019年的20.6%攀升至2021年的25.1%,兩年提升了近5個百分點。示范縣平臺融資規模占縣及縣級市平臺總融資規模的比例從2019年的21.3%上升至2021年的25.1%,兩年提升了近4個百分點。平臺數量和融資規模占比均達到了歷史最高水平。

如果說示范縣發債平臺絕對數量和絕對規模的上升,是與近年發債平臺的行政層級下沉至區縣、使得區縣級發債平臺和規模整體提升有關、尚不能完全反映政策對示范縣發債的提振作用,那么示范縣發債平臺數量和融資規模在全部縣及縣級市發債平臺和融資規模中的占比提升則在很大程度上能解釋為政策的提振作用。

2.超七成示范縣發債平臺主體級別為AA級,超六成示范縣平臺債券采取私募發行

超七成示范縣發債平臺主體級別為AA級。2020年以來,示范縣共有81家平臺發債,其中AA級主體為59家,占比達73%,示范縣城投債的發行主體以AA級平臺為主;AA+級主體為20家(注:期間有2家平臺級別從AA級提升至AA+級,此處僅計入AA+級平臺數),占比為25%,僅在經濟較為發達的浙江、福建、江蘇、山東、湖南五省有AA+級示范縣平臺。

超六成示范縣平臺債券采取私募發行,主要債券類型為私募公司債和定向工具。2020年以來示范縣平臺發行的私募公司債和定向工具占比分別為38.3%和24.0%,合計占比超過60%,最主要的兩類債券均是私募發行的債券。公募方面,最多的為中票,占比為15.0%,其次為企業債,占比為12.1%,其余短融、公募公司債、短融占比均不超5%。盡管示范縣有政策支持,但整體上由于行政層級偏低、地方財政實力相對偏弱、自身經營面不強等多方面因素,使得在主體級別或一些財務指標方面難以滿足公募發行條件,因而轉向發行要求相對寬松的私募方式發行。

3. 浙江、江蘇是最主要的示范縣發債地區

浙江、江蘇兩省示范縣平臺發債總額超其它省份之和。近三年示范縣發債平臺分布在全國13個省及地區,以中東部為主。其中,浙江和江蘇的示范縣平臺融資規模分別為979.2億元和603.2億元,兩省合計超1,500億元,而其它省份示范縣平臺近三年發債總額約為1,100億元,浙江和江蘇僅兩省的發行總額就超過其它省份發行之和,浙江、江蘇成為最主要的示范縣發債地區。

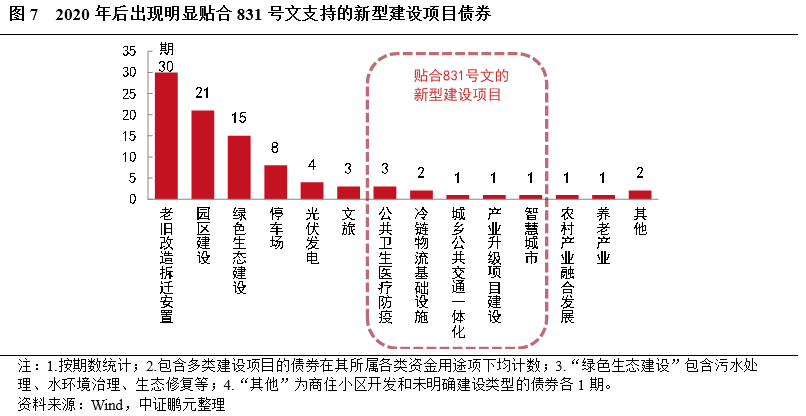

1.2020年以后,出現了資金用途明顯貼合831號文“縣城城鎮化補短板強弱項項目”的新型建設項目債券,此為政策提振示范縣發債的佐證之二

近八成示范縣平臺債券用于償債補流,產業項目建設僅占兩成,償還存量債務仍是主要募資用途。近年來受地方政府債務風險管控影響,導致部分地區或平臺發債融資只能用于償還存量債務,一定程度上限制了新增建設項目用資的債券發行,從而被動提升了示范縣用于償債的債券比例。2020年以來,從明確披露資金用途的345期示范縣平臺債券來看,資金全部用于償債補流的比例高達75.4%,其中明確用于償還到期債券的比例為22.0%。而用于產業項目建設的債券占比僅有23.8%。

項目建設類資金用途中,傳統的老舊改造拆遷安置、產業園建設、綠色生態建設仍為三大建設類募資用途。老舊改造拆遷安置包括棚戶區、老舊小區、城中村的改造,保障房、拆遷安置房、還建房的建設等,占建設類資金用途的比例為32.3%;其次為園區建設類,包括標準廠房及配套設施建設、園區改造等,占比為22.6%;第三大類為綠色生態建設類,包括污水處理、水環境治理、生態修復等,占比為16.1%。此外,停車場、文旅、養老設施等傳統城投債建設項目均有涉及,合計占比超10%。

并出現了資金用途明顯貼合831號文“縣城城鎮化補短板強弱項項目”的新型建設項目債券。例如:資金用于公共衛生醫療防疫設施、冷鏈物流基礎設施、城鄉公共交通一體化、產業升級項目建設、智慧城市等區別于傳統類別的新型建設項目。當然,這些資金用途在以往城投債中或也出現過,但并未作為重點突出,831號文以后,為更符合政策引導方向,將這些資金投向作為重點突出用途申報了相關債券。這一點還體現在,在傳統建設類型中也出現了新型的、貼合831號文的用途描述,例如:停車場建設類型中出現了“智慧停車場”建設,污水處理中出現了“污水處理廠提檔升級改造”等,這些項目以發改委的新型城鎮化建設專項債的“身份”募集了資金。

2.示范縣發債,未來可期

新型建設項目債券總發行規模超40億元,集中在江蘇、湖南、四川、湖北和重慶五個地區所屬示范縣。2020年以來的新型建設項目債券發行規模為41.5億元,占2020年以來示范縣平臺發債規模的1.5%,未來還有很大發展空間。目前主要集中在江蘇、四川、湖北、湖南和重慶五個地區所屬的示范縣。

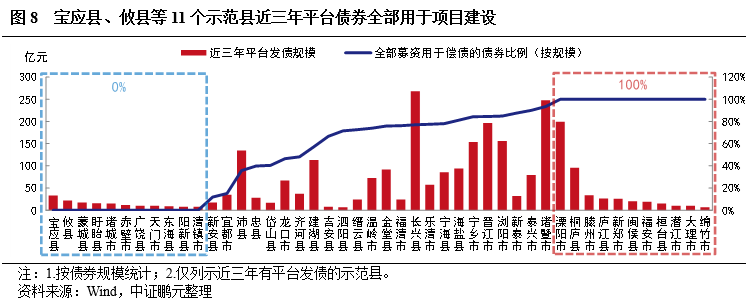

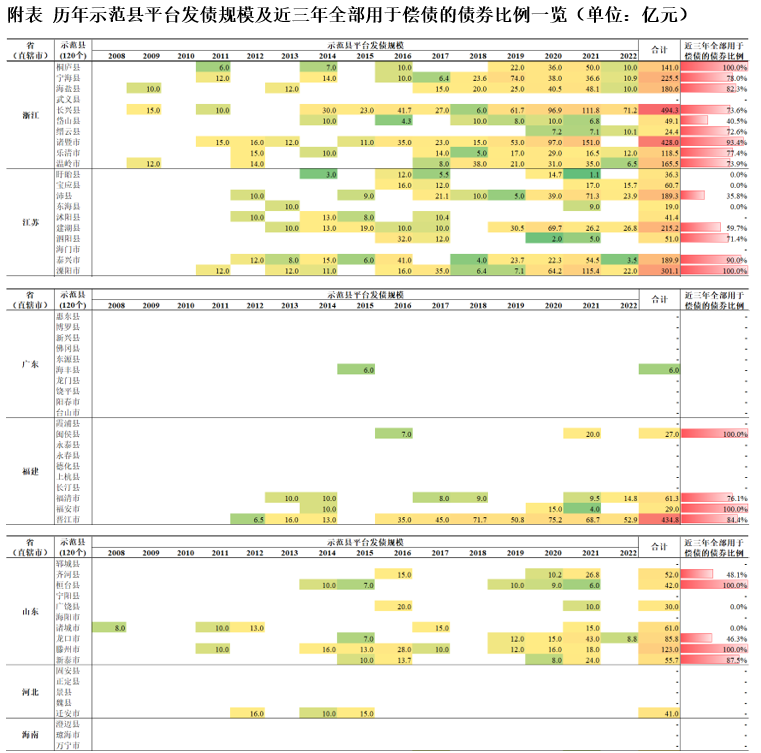

寶應縣、攸縣等11個示范縣近三年平臺債券全部有項目建設用途,推測其地區債務率偏低,可挖掘這11個地區的發債空間。由于自2019年起實施的紅橙黃綠四檔債務率管理制度,債務率偏高的地區發債只能用于借新還舊,不允許新增發債,因而對于近三年仍能新發債券用于項目建設的地區而言,一方面說明其平臺資質相對尚可,另一方面可以合理推測該地區所處縣或上級地級市(注:政策初期是看縣一級的債務率,2021年末起看所處地級市的債務率)的債務率相對偏低,對于一級承攬承做機構來說,或可挖掘這些地區的業務空間。同時,也有11個示范縣近三年的平臺債券全部用于償債,為溧陽市、桐廬縣等地區。

四、發債差異看風險分化

盡管2020年以來全國示范縣發債平臺總數和總規模均有上升,但各示范縣之間的發債情況卻存在很大差異。用2021年示范縣平臺發債數據對比2019年來看,部分省份的示范縣平臺發債大幅增加,而部分省份已難見蹤跡。這種差異很大程度上反映了地區間信用風險的分化,平臺發債除了由信用基本面決定以外,因政策約束,很大程度上也受地區風險程度影響,因而發債數據在一定程度上也能反映地區風險面貌。本章通過對比各省示范縣的發債差異,從側面觀察不同示范縣地區的信用風險分化情況。

我們在近三年發債數據的基礎上,結合歷史發債情況,按歷史和近三年兩個維度將示范縣所在省份分為三類:(1)歷史上從未發過債的;(2)歷史上發過債、但近三年大幅減少甚至未發債的;(3)不僅歷史上發過債、近三年發債還持續增加的。這三類示范縣省份分別對應三類不同的地區風險特征。

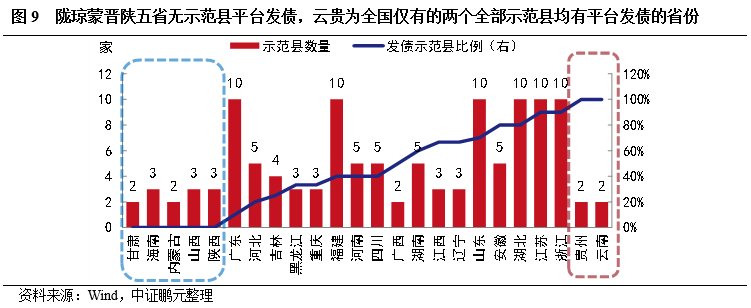

1.歷史上從未發過債的,與縣級經濟較弱、平臺資質較差、金融資源偏少等因素相關

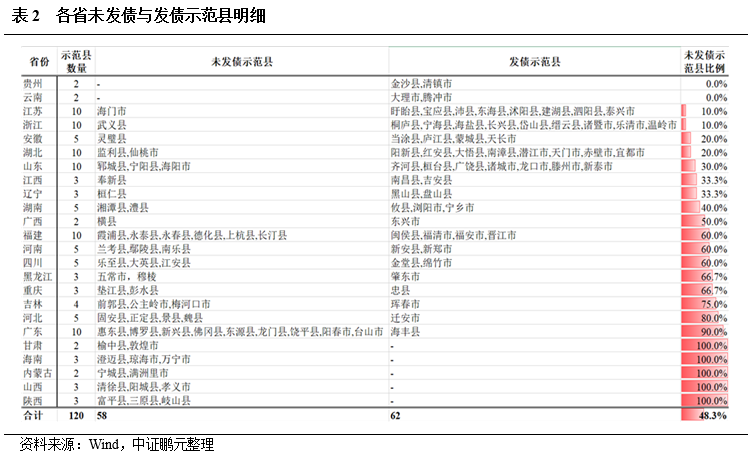

甘肅、海南、內蒙古、山西、陜西五省全部的共13個示范縣,因區縣級地區經濟較弱,金融資源集中在省市一級,因而歷史上從未有示范縣平臺發過債。這五個省份的發債平臺均集中在省或地級市一級,而縣及縣級市發債平臺數量占地區發債平臺總數的比例不及8%,遠低于全國縣級平臺數量占比23.1%的水平。這或與地區的區縣級經濟較弱、平臺資質較差、金融資源集中在省市一級有關,其中陜西有近半數發債平臺集中在西安市和西安市轄區及園區級平臺,背靠省會城市發達的經濟和豐富的金融資源,省會城市的集中度極高。

相較之下,貴州、云南兩省,盡管地區經濟亦偏弱,但因地方經濟發展戰略吸引到了全國的金融資源,因而成為全國僅有的兩個全部示范縣均有平臺發債的省份。可見,除了地方經濟、平臺資質以外,地方政府的經濟發展戰略和引進金融資源方面也是影響地區發債的重要因素。

其余省份和地區中,以發債大省江蘇、浙江、山東、湖南為代表的九省,超半數示范縣有平臺發債史,地區的大規模發債也帶動區域內示范縣的大力發債。而以廣東、河北、黑龍江、吉林為代表的八省,超半數示范縣未有平臺發債史,由于這些地區內的經濟、金融發展程度存在較大分化,因而平臺發債集中在市級平臺,縣及縣級市發債平臺數量占比均不足15%,低于全國23.1%的水平。

2.歷史上發過債、但近三年大幅減少甚至未發債的,反映地區債務率偏高、信用風險暴露的風險特征

貴州、云南兩省示范縣發債步伐在2020年以后戛然而止,與近兩年風險暴露有關;河北、遼寧、廣西、廣東、黑龍江、吉林六省近三年也未有示范縣平臺發債。盡管有831號文的政策支持,且這些地區的示范縣在歷史上也有平臺發過債,但自2020年的政策支持后也難見示范縣平臺的發債蹤跡。

其中,貴州、云南兩省,示范縣前期發債步伐明顯快速挺進,但在2020年之后戛然而止,主要是受近兩年地區風險暴露影響,再疊加融資政策收緊因素,金融資源迅速逃離了這些地區。遼寧、河北兩省因風險暴露較早,示范縣在2017年以后就再未發過債。

而廣西、廣東、黑龍江、吉林四省盡管歷史上有示范縣平臺發過債,但發債步伐并不緊湊,僅個別年度有小規模債券發行,主要因區域內經濟發展不均衡,縣級經濟和財政相對偏弱,平臺發債向來集中在省級、地級市(含計劃單列市)及這些地區的市轄區、園區級平臺,縣及縣級市發債平臺向來就少,這四省的縣及縣級市發債平臺數占地區總發債平臺數的比例僅為4.3%、9.6%、10.0%、4.2%,遠低于全國的23.1%的比例水平,再加之近年來全國地方政府融資平臺的融資政策收緊,這些地區的示范縣平臺索性退出了資本市場。

3.不僅歷史上發過債、近三年發債還持續增加的,反映地區風險尚可控,未來發債或進一步增加

安徽、江蘇、山東、湖南、福建五省2021年示范縣發債規模較2019年增幅超過100%,浙江、四川、湖北三省也有所增長。這些地區盡管在區縣層面也出現了信用風險的分化,但整體仍處于大力發債階段,再加上政策層面的支持,帶動示范縣平臺發債規模的持續增長。

其中,湖南、福建、浙江三省近三年更有新增首次進入資本市場發債的示范縣平臺。這三省近三年示范縣發債平臺數較2019年以前年度所有示范縣發債平臺總數還要多,其增長幅度分別為33.3%、16.7%、6.3%,說明這三個省份近三年有新增首次進入資本市場發債的示范縣平臺出現,具體分布在湖南的攸縣、瀏陽市、寧鄉市,福建的閩侯縣、福清市,和浙江的海鹽縣、縉云縣。這反映市場普遍認為這些地區的風險整體可控,政策的收緊對其發債影響較小,未來發債或進一步增加。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“中證鵬元評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!