聯合資信

聯合資信 作者:宏觀研究部

來源:聯合資信(ID:lianheratings)

政府工作報告設定2022年經濟增長目標,在去年下調至6%的基礎上,進一步下調至5.5%左右,為近30年來最低增長目標。聯合資信認為,經濟增長目標適度下調,更有利于穩定增長和保證經濟金融安全運行。在宏觀政策的強力托底作用下,部分領域行業的結構性風險或將有序緩釋。

政府報告提出2022年GDP增長5.5%左右的增長目標,是近30年來最低的預期目標。歷史上看,自1994年在年初設定全年經濟增長預期目標以來的近30年里,政府經濟增長目標從最初的9%波動下調到了今年的5.5%,下調了3.5個百分點。其中1995年從上年的9%下調至8%,主要是在經濟過熱,通脹形勢較為嚴重的情況下,國家主動調控降溫經濟。1999年增速下調1個點至7%,則主要是受到亞洲金融危機的影響。唯一一次上調目標發生在2005年:在入世后平穩高速增長的基礎上,為了抓住發展機遇期,實現更快平穩增長,將增長預期目標由原來的7%上調為8%。從2012年到2016年,進入持續的單邊下調階段,增速目標下調了1.5個百分點至6.5%。也正是在這個時期,我國進入“三期疊加”的新發展階段,積極推進結構調整和增長動力轉換,注重生態環境保護和高質量發展。2019年,在供給側結構性改革深入推進和中美貿易摩擦等因素影響下,經濟下行壓力進一步增大,當年將增速目標設定為6%-6.5%。縱觀近30年來增速目標的下調,有些是積極主動的宏觀調控,但更多是在內外部環境壓力下所做的適應性調整。

2022年政府工作報告指出,將本年度預期經濟增長目標設定為5.5%,主要考慮穩就業保民生防風險的需要,并同近兩年平均經濟增速以及“十四五”規劃目標要求相銜接,是高基數上的中高速增長,體現了主動作為和穩字當頭的原則。可見,本次進一步下調增長目標,更多的考慮了跨周期調節,以期加強經濟增長的穩定性和可持續性,避免年度之間經濟增速忽高忽低。同時也是在外部環境復雜嚴峻,不確定因素增多,內部仍然面臨新冠疫情多點復發的背景下,對當年就業民生和風險進行綜合考量的結果。同時應該看到,這種連續的增長目標下調,是務實的必要的,是更加注重高質量發展的體現,在當前形勢下,可能增強市場主體對未來穩定增長的信心,改善市場預期。

從歷史看,有記錄以來絕大多數年份實際經濟增長均達到或超過增長預期目標。政府從1994年開始設定年度經濟增長預期目標以來,總體上每年的實際增長高于預期增長目標,只有1998年、2014年和2019年三年的實際增長沒有超過預期目標。1998預期目標是增長8%,實際增長7.85%,低了0.15個百分點,主要是受到亞洲金融危機的沖擊和國企脫困及洪澇災害的影響。2014年政府的預期目標是7.5%左右,實際比預期低了0.17個百分點,基本實現目標,主要是當年經濟進入“三期疊加”的“新常態”階段,政府更重視提質減速,導致下行壓力較大。當年有多個省份沒有達到預期目標,其中煤炭資源大省山西實際增長與預期增長的偏差最大,達到4.1%。2019年政府預期目標是6%-6.5%的增長區間,實際增長6%,達到了目標區間下限,也可視為達到了目標。2019年世界經濟貿易增長放緩,動蕩源和風險點增多,國內結構性體制性周期性問題交織,尤其是中美貿易沖突加劇,經濟下行壓力較大。總體上看,1994年以來的近30年,我國經濟每年都基本實現了預期目標。

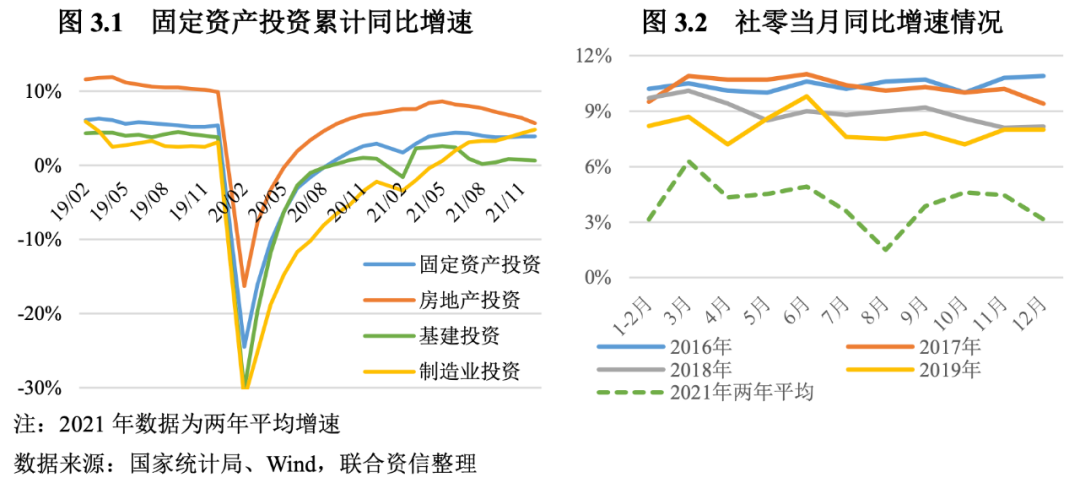

2022年雖然面臨三重壓力,但在政府穩增長強力托底政策的作用下,預期增長目標的實現應該沒有大的問題。實現今年目標,最大的困難是克服或逆轉去年下半年以來的過快下行趨勢。去年下半年以來的過快下行,主要的原因在于高基數效應的作用,投資增速下滑(主要是房地產和基建投資),消費受疫情多點頻繁復發而受到嚴重抑制,以及能耗雙控等政策的嚴厲執行導致的限電限產、部分行業整頓等。我們觀察到,去年四季度以來,政府開始政策糾偏,各行業逐步步入常態發展,過激政策對經濟的負面影響逐漸消失。

2022年宏觀政策的托底力度進一步加強,保證經濟金融安全運行。財政方面,今年財政上減稅減費力度加大到2.5萬億元,新增政府專項債額度雖與去年持平,但加上去年結余部分結轉使用,地方基建增長可期。最近央行向中央財政上繳利潤1萬億元以上,用于轉移支付等,也將為地方財政支出增長起到積極作用。貨幣金融方面,“加大穩健的貨幣政策實施力度”。要求金融機構保持信貸總量的增長,降低實際貸款利率、減少收費,讓廣大市場主體的綜合融資成本實實在在的下降,綜合運用總量政策與結構性政策,加大金融對實體經濟支持力度。《政府工作報告》提出繼續防范化解重大風險,設立金融穩定保障基金,以牢牢守住不發生系統性風險的底線,保證金融安全運行。產業方面,在加大對中小企業扶助力度的基礎上,出臺進一步推動高新技術產業和戰略性新興產業發展的政策措施,同時在外部環境更趨復雜嚴峻和不確定的背景下,強調對關系國家經濟安全的產業,如國防、能源、糧食以及卡脖子技術等的政策支持,保證國家經濟安全運行。而這些重點行業領域的大規模投資,將對相關行業產生可觀的投資需求,對穩增長將產生積極的促進作用。

三、經濟穩定增長可期,部分行業信用風險或將有序緩釋

自2012年以來,我國政府經濟增長目標,從原來的8.0%,一步步持續下調至今年的5.5%。同期,實際GDP增長速度也從期初的13.4%波動下行至期末的5.11%(2020-2021年兩年平均增速)。歷史經驗表明,經濟長期持續下行過程中,由于增長速度放緩,會引起總需求增長低于總供給增長,導致企業收入下降和庫存上升,盈利能力下降,現金流趨于緊張,對外部融資的依賴增強,一旦融資環境收緊,就會引發信用風險上升,企業債務違約事件多發的局面。在此形勢下,2022年保持貨幣信貸總量穩定增長,綜合運用總量性和結構性政策加大金融對實體經濟的支持力度等政策,對穩增長至關重要,并有利于部分行業信用風險有序緩釋。

隨著經濟增長持續下行,疊加三重壓力及外部環境的復雜嚴峻和不確定,我國經濟系統風險總體上有所上升。從2021年下半年以來經濟增長下行的主要壓力來看,主要是投資和消費增長緩慢,而這兩個方面涉及的行業領域,也正是主要的風險源。近期國際地緣政治沖突激化,引起全球能源資源價格飆升及供應鏈緊張,對我國相關產業的生產經營及信用狀況也產生了較強的沖擊。

綜合考慮重點風險行業及主要外部風險沖擊,聯合資信認為未來需重點注幾個領域及行業的信用風險。一是房地產行業,當前投資和銷售仍處于下行過程中,開發企業尤其是民營開發企業面臨嚴重的流動性壓力,信用風險持續高位。二是城投行業,在政策嚴格限制不增加隱性債務、企業轉型及地方政府財力下降(土地出讓金大幅下降)的情況下,債務依賴性高的尾部企業風險可能會陸續釋放。三是外向型生產和貿易企業,隨著國外需求的下降,面臨更大的經營壓力,風控能力不足的企業可能發生違約風險。四是受原材料高價影響的制造業,雖然PPI近兩月有所回落,但仍然處于歷史高位,近期受國際地緣政治沖突的影響,能源原材料價格大幅上漲,如長期持續高位,可能對制造業企業形成較為嚴重的經營壓力,信用風險或將釋放。五是受疫情影響的服務業,其中交通、餐飲等受沖擊最大。如果疫情短期內不能消除,得不到有效扶助的企業將承受越來越大的經營壓力,風險上升。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!