任博宏觀倫道

任博宏觀倫道 作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

【正文】

諸多跡象表明,銀保監會近年來對各類亂收費、推高企業綜合融資成本的行為給予了較高程度的關注,并正強化對金融機構收費行為的監管,如銀保監會官網多次通報涉企收費案例以及2021年11月25日銀保監會發布《關于規范銀行服務市場調節價管理的指導意見(征求意見稿)》等,預計后續關于涉企收費問題將迎來新一輪專項檢查,值得關注。這里面需要遵循的原則包括有沒有提供收費服務的能力(如財顧咨詢費的收取)、提供的服務與收費是否質價相符等兩類。

一、關注《關于規范銀行服務市場調節價管理的指導意見(征求意見稿)》

(一)文件主要針對中間業務

2021年11月25日,銀保監會發布的《關于規范銀行服務市場調節價管理的指導意見(征求意見稿)》主要針對銀行提供的非政府指導價或非政府定價的服務,具體包括支付結算、電子銀行、銀行卡、理財、代理、托管、擔保及承諾、貿易金融、金融市場交易、管理及咨詢等服務,即主要針對中間類業務。

此外,該文件適用于商業銀行、政策性銀行、農村中小銀行機構、消費金融公司、汽車金融公司、金融租賃公司、貨幣經紀機構以及外國銀行分行。

(二)定價方法包括比例定價、區間定價、協議定價、基于外部成本定價等

定價方法主要包括比例定價、區間定價、協議定價、基于外部成本定價以及其它等。其中,對于有固定價格的服務項目,要嚴格以服務價格目錄公示的標準為上限,實際執行價格不得高于公示的價格標準;對于比例定價項目,原則上需要設定執行價格上限值(除風險承擔類外);對老年人、殘疾人、小微企業、個體工商戶等特定群體應給予適當減免。

(三)對于融資類業務,不得未提供實質性服務而收取費用

需要明確政策層面的一些定價約束:

1、不得利用低價方式開展不正當競爭;

2、對于融資類業務,不得未提供實質性服務而收取費用;

3、不得在設置價格區間時,過度擴大區間上下限間隔,規避價格管理要求。

(四)禁止合作機構以銀行名義向客戶收取任何費用

服務外包與服務合作項目收費(如互聯網平臺等合作機構)方面也受到明顯限制,這里面有兩個規定值得關注:

1、禁止外包服務提供商向客戶收取服務費用;

2、禁止合作機構以銀行名義向客戶收取任何費用。

二、明晰涉企收費的已有政策導向

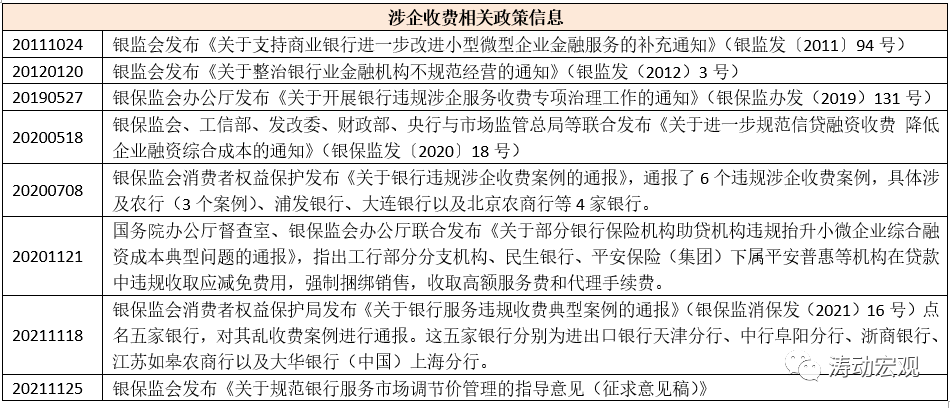

銀行涉企收費這兩年備受關注主要是因為這一環節存在合法合規合理收取費用的問題,實際上政策層面對相關要求先前已經有明確,如七不準、四公開以及兩禁兩限要求等等。2020年5月18日銀保監會、工信部、發改委、財政部、央行與市場監管總局等聯合發布的《關于進一步規范信貸融資收費降低企業融資綜合成本的通知》(銀保監發〔2020〕18號)對該問題提出了進一步的要求。

(一)監管明確要求(2012年的3號文):“七不準”與“四公開”

2012年1月20日,原銀監會發布《關于整治銀行業金融機構不規范經營的通知》(銀監發(2012)3號),明確提出“七不準”與“四公開”。

1、所謂“七不準”,具體是指不得以貸轉存、不得存貸掛鉤、不得以貸收費、不得浮利分費、不得借貸搭售、不得一浮到頂、不得轉嫁成本。

其中,特別需要關注的要點主要有(1)銀行業金融機構不得借發放貸款或以其他方式提供融資之機,要求客戶接受不合理中間業務或其他金融服務而收取費用;(2)不得將利息分解為費用收取;(3)不得在提供融資時強制捆綁、搭售理財、保險、基金等金融產品。

2、所謂“四公開”,具體是指合規收費、以質定價、公開透明、減費讓利。其中,特別需要關注的要點有(1)任何分支機構不得自行制定和調整收費項目名稱等要素;(2)不得對未給客戶提供實質性服務、未給客戶帶來實質性收益、未給客戶提供實質性效率的產品和服務收取費用,即質價相符。

(二)兩禁兩限:不得收取承諾費與資金管理費,限制收取財顧費與咨詢費

2011年10月24日,原銀監會發布《關于支持商業銀行進一步改進小型微型企業金融服務的補充通知》(銀監發〔2011〕94號),明確提出“兩禁兩限”。

1、所謂“兩禁兩限”(由94號文提出),具體是指除銀團貸款外,銀行不得對小微企業收取承諾費與資金管理費(兩禁),嚴格限制對小微企業收取財務顧問費和咨詢費(兩限)。即除銀團貸款外,不得收取承諾費與資金管理費,限制收取財顧費與咨詢費。

2、2011年8月1日,銀監會發布《銀團貸款業務指引》(修訂)(銀監發(2011)85號),明確指出銀團貸款收費的具體項目可以包括安排費、承諾費、代理費等,且應當遵循“誰借款、誰付費”的原則。

(1)牽頭行不得向銀團成員提出任何不合理條件,不得以免予收費的手段,開展銀團貸款業務競爭,不得借籌組銀團貸款向銀團成員和借款人搭售其他金融產品或收取其他費用。

(2)銀團費用僅限為借款人提供相應服務的銀團成員享有。安排費一般按銀團貸款總額的一定比例一次性支付;承諾費一般按未用余額的一定比例每年根據銀團貸款合同約定的方式收取;代理費可以根據代理行的工作量按年支付。

(三)2020年5月提出值得關注的四個要求

2020年5月18日,銀保監會、工信部、發改委、財政部與央行聯合發布《關于進一步規范信貸融資收費降低企業融資綜合成本的通知》,在“七不準”、“四公開”以及“兩禁兩限”的基礎上,對涉企收費提出了值得關注的四個要求:

1、不得收取信貸資金受托支付劃撥費、資金管理費,不得在貸款合同中約定提前還款或延遲用款違約金,取消法人賬戶透支承諾費和信貸資信證明費。

2、除存單質押貸款、保證金類業務外,不得將企業預存一定數額或比例的存款作為信貸申請獲得批準的前提條件。

3、銀行應對合作的第三方機構實施名單制管理,由一級分行及以上層級審核第三方機構資質,并在合同中明確禁止第三方機構以銀行名義向企業收取費用。

4、銀行不得以向專業服務機構推薦客戶的名義,向合作機構收取業務協辦費用,導致企業融資費用增加。

三、涉企收費的檢查要點梳理

2019年5月27日,銀監會發布《關于開展銀行違規涉企服務收費專項治理工作的通知》(銀保監辦發(2019)131號),明確提出相關檢查要求與制度依據,具體可見下表,這里不再贅述。

四、銀保監會官網多次通報違規涉企收費案例

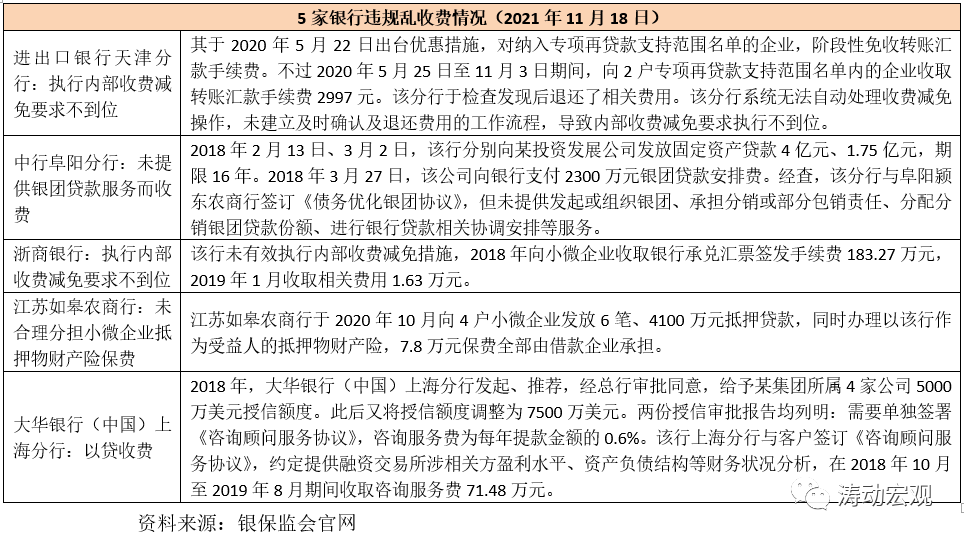

(一)2021年11月,點名通報5家銀行違規亂收費四大問題

2021年11月18日,銀保監會消費者權益保護局發布《關于銀行服務違規收費典型案例的通報》(銀保監消保發(2021)16號)點名五家銀行,對其涉企違規亂收費案例進行通報。這五家銀行分別為進出口銀行天津分行、中行阜陽分行、浙商銀行、江蘇如皋農商行以及大華銀行(中國)上海分行。以上五家銀行的涉企違規收費問題主要分為四大類:

1、自己內部制定的收費減免政策在執行上出現偏差,如進出口銀行天津分行與浙商銀行,這個是銀行自身不作為或假作為的問題。

2、涉及到小微企業抵押物財產險保費沒有合理分擔,如江蘇如皋農商行。

3、以授信名義收費,存在質價不符的問題,如大華銀行(中國)上海分行,這類問題在顧問費方面尢為頻繁,且備受關注。

4、沒有提供銀團貸款服務而收取銀團貸款安排費。目前銀行在收取中收方面受到較嚴的監管,而與貸款直接掛鉤的中收基本上只有銀團貸款服務費才是合法路徑,因此近年來很多銀行在銀團貸款方面頻繁發力,現在看來監管部門對銀團貸款收費問題似乎也越來越關注。

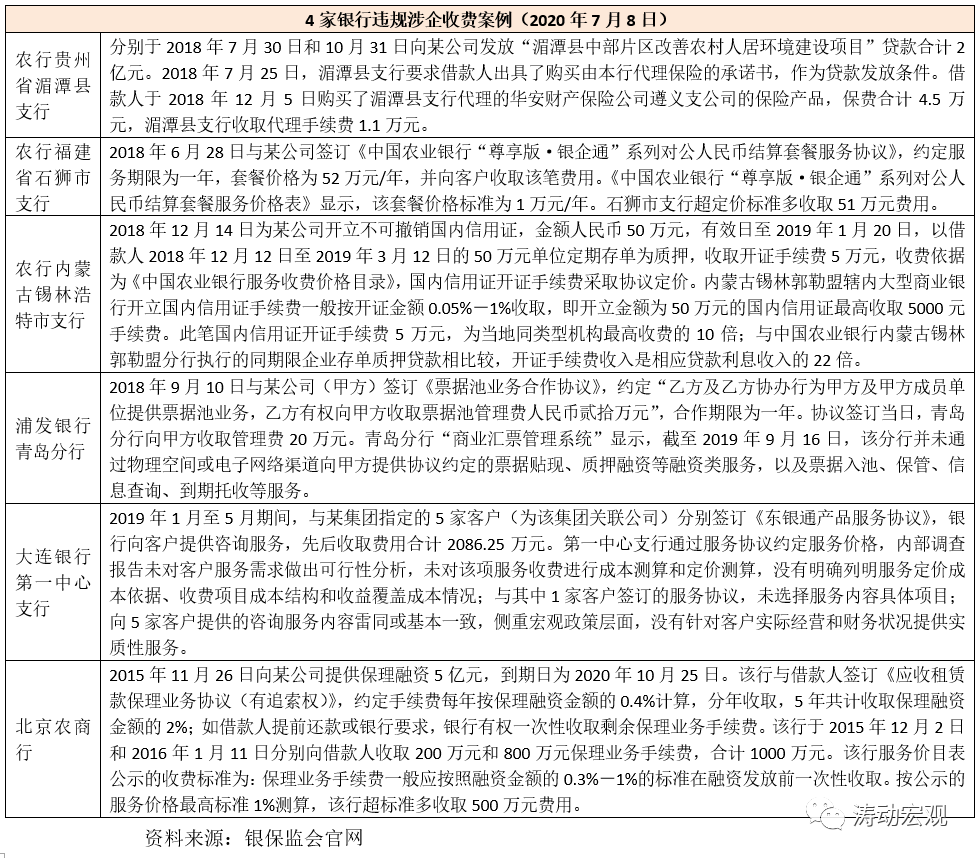

(二)2020年7月,點名通報6起違規涉企收費案例

2020年7月8日,銀保監會消費者權益保護發布《關于銀行違規涉企收費案例的通報》,通報了6個違規涉企收費案例,具體涉及農行(3個案例)、浦發銀行、大連銀行以及北京農商行等4家銀行。

1、農行系統的三家支行主要存在授信時違規搭售代理保險產品、違規以系統和其它產品名義收費、異常收費等問題。

2、浦發銀行存在未提供相應票據融資類服務而大額收取票據池管理費、大連銀行存在咨詢服務費收取與所提供的咨詢服務質價不符、北京農商行存在未按標準或超標準收取保理手續費等問題。

可以看出,這6個案例的違規主要是存在提供融資過程中存在強制搭售保險產品、超公示標準收取市場調節價費用、未提供服務而收費等問題。

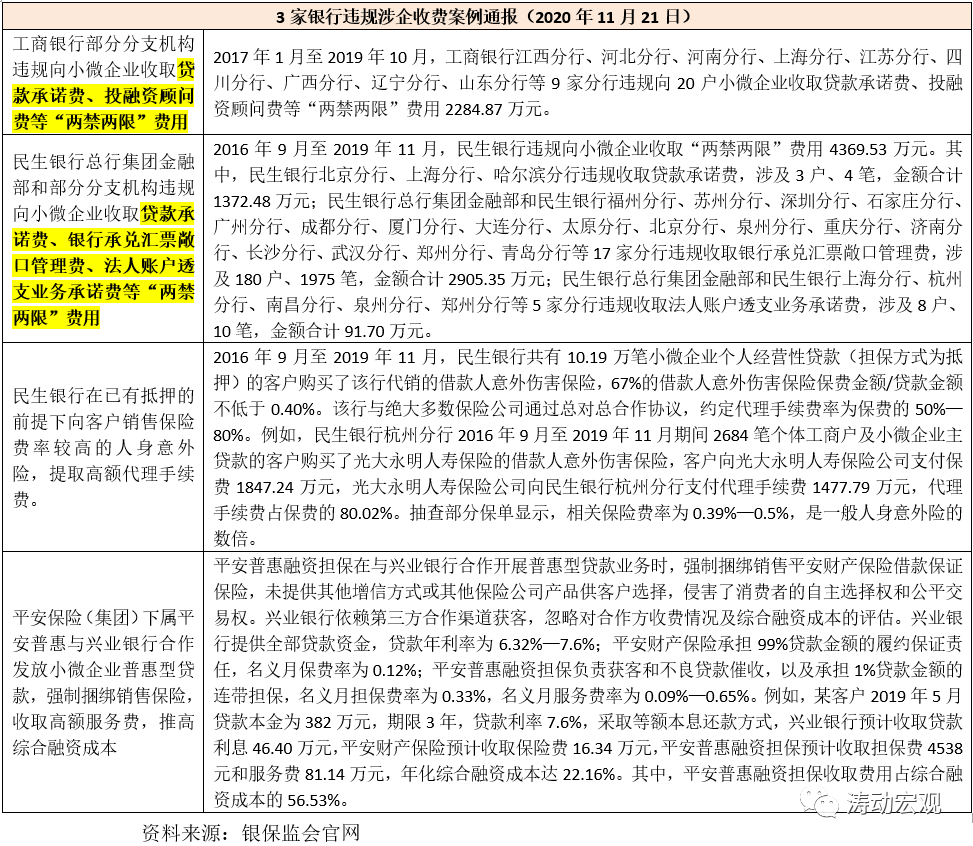

(三)2020年11月,點名通報4起違規收費案例

2020年11月21日,國務院辦公廳督查室、銀保監會辦公廳聯合發布《關于部分銀行保險機構助貸機構違規抬升小微企業綜合融資成本典型問題的通報》,指出工行部分分支機構、民生銀行、平安保險(集團)下屬平安普惠等機構在貸款中違規收取應減免費用,強制捆綁銷售,收取高額服務費和代理手續費。

1、工行部分分支機構違規收取貸款承諾費、投融資顧問費等“兩禁兩限”費用,平安普惠與興業銀行合作時收取高額服務費并捆綁銷售保險產品。

2、民生銀行不僅違規收取貸款承諾費、銀行承兌匯票敞口管理費、法人賬戶透支業務承諾費等“兩禁兩限”費用,還在已有抵押的前提下搭售代理的保險產品收取高額代理手續費。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 銀保監會正強化對金融機構收費行為的監管