西政資本

西政資本 作者:西政資本

來源:西政資本(ID:xizheng_ziben)

住建部2021年8月10日發布《關于在實施城市更新行動中防止大拆大建問題的通知》(征求意見稿)后,開發商手上的存量城市更新項目都在想盡辦法加快推進速度。這幾天以來,很多地產同行問到前期公司、平臺公司的費用處理以及被拆遷方取得拆賠所得的稅籌問題,以下根據我們當前的操作經驗做相關介紹和說明。

一、前期公司、平臺公司的費用處理或收入籌劃

就實務而言,城市更新項目的前期公司、平臺公司主要有以下幾個類型:第一類是前期服務商,比如深圳這邊重點更新單元的前期服務商,東莞單一主體掛牌招商的前期服務商,這類前期服務商后期一般都會繼續參與掛牌或競拍,并最終成為該城市更新項目的實施主體;第二類是村企合作城市更新項目的意向合作方,比如深圳這邊幾個區要求村企合作項目須先由開發商取得意向合作方的資格,后續可在項目進入專規或其他階段后由開發商繼續參與投標等形式取得實施主體的資格;第三類是以前期與被拆遷方簽訂合作協議(比如與村集體簽訂城市更新項目合作協議)、拆賠協議或者收購被拆遷方物業等為主的平臺公司,這些平臺公司主要負責項目的前期孵化或者更新項目的鎖定,最后一般都是由開發商接手并成為項目的實施主體;第四類是其他純粹的負責前期相關工作的公司,以取得前期的顧問咨詢費用、各種協調費用、臺底費用等為主營。

(一)前期公司的費用處理

城市更新項目的前期公司、平臺公司(以下統稱為“前期公司”)在有計劃成為后期的實施主體的情況下,對外支付的費用主要是兩類:第一類是與拆賠相關的費用,包括拆遷安置補償費用、過渡期費用等等,這些費用一般只需取得收據即可進入項目公司(也即實施主體,下同)的成本;第二類是前期工作費用,包括報批報建費用、設計等咨詢服務費用、前期工作費用、拆遷服務費用、工程費用、居間費用、關系協調費用、臺底費等等,這些費用需要取得合法有效的發票才能進入項目公司成本。

項目公司向承擔前期工作的服務方支付拆遷服務費、居間費或各種關系協調費用、臺底費時,這些服務方收取款項、開具發票涉及到很高的稅費繳納問題,尤其是項目公司對自然人等支付的臺底費、關系協調費、居間費、顧問費、拆遷服務費等,自然人的稅籌需求就特別強烈,因此實務里面這些服務方基本都會考慮在稅收優惠地設立個人獨資企業或合伙企業后完成收款并向項目公司開具發票,也即通過稅收優惠地的政策優惠降低綜合稅負。需注意的是,因今年以來稅收優惠地的一般納稅人(指個人設立的個人獨資企業或合伙企業)不得再適用個人所得稅的核定征收政策,因此項目公司的服務方想通過上述方式解決幾千萬或幾億的前期費用的收取和開票問題已基本不可能。為順利解決這個問題,我們目前傾向于讓服務方盡量將前期費用分解到不同的稅收優惠載體(也即這些載體同時作為乙方),并讓不同的載體分擔相應的前期工作后收取費用并向項目公司開具發票,比如直接讓服務方的實控人或負責人在指定稅收優惠地設立稅收優惠載體解決前期費用的支付以及發票的取得問題(小規模納稅人仍可享受個人所得稅核定征收的優惠政策),最終通過上述方式降低服務方的綜合稅負(增值稅及附加、個稅等全部稅費不超過5%)。

值得一提的是,有些開發商認為上述費用分解的方式太過繁瑣,因此項目公司傾向于向服務方的單一主體(比如有限責任公司)支付前期費用,該單一主體再以委托分包等形式自行解決成本發票的問題。我們認為,在有真實委托交易的基礎上,這種方式對項目公司來說也是一個不錯的選擇,只是該單一主體的發票申請需要循序漸進,尤其是申請大額開票會遇到一定的難度,屆時可能需要向稅局詳細提供前期工作委托內容、工作成果等。

(二)前期公司與實施主體分離時的財稅處理

前期公司與實施主體分離時,需視不同的業務操作場景做相應的財稅處理:

1. 對于純粹做前期工作的前期公司來說,因實施主體會最終付費給前期公司,因此實施主體正常付費和取得發票即可,另外前期公司對外支付的具體工作費用亦可通過上文提及的小規模納稅人的稅收優惠地載體來處理。

2. 對于前期公司因沒有資質等原因,后期更換了其他公司作為實施主體的,因前期公司已開展相關的前期工作并支付了部分或全部費用,因此項目公司所涉成本、票據問題需按如下方式處理。

(1)前期公司已跟服務方簽訂合同但未取得發票的部分:可將合同權利義務概括轉讓給實施主體(已付款部分按委托付款處理);

(2)前期公司已跟服務方簽訂合同且已取得發票的部分:可由實施主體委托前期公司操辦前期工作等方式處理,也即實施主體付費,前期公司(如申報主體)對實施主體開具發票。

二、被拆遷企業的稅收籌劃

前期公司為了提前鎖定城市更新項目,一般都會提前收購項目范圍內的一部分物業(其實是為了排除其他方的競爭而提前埋釘子),其中以提前用自然人名義收購無證物業的情形最為常見,因項目公司/實施主體向自然人支付的拆遷安置補償費用可免征自然人的個人所得稅,對于純粹做前期工作的公司來說通過自然人取得高額拆賠并享受免稅政策屬于最佳的稅籌路徑。除此之外,開發商通過體系外非關聯的自然人收購物業,然后由項目公司對自然人支付拆賠款,在實務中也經常作為做大項目公司拆賠成本的一種方式。當然,被拆遷方如果是企業(一般是指有限責任公司,下同),那被拆遷企業取得的拆賠所得就得面臨企業所得稅的繳納問題(此處的拆賠所得主要是指貨幣補償部分,下同)。

(一)被拆遷企業的遞延納稅申請

在前期公司提前收購物業并在后期取得拆賠所得,或者被拆遷方為公司并取得拆賠所得的情況下,雖然被拆遷企業可按規定享受增值稅、土地增值稅、契稅、印花稅的免繳政策,但企業所得稅仍需繳納。我們注意到,很多被拆遷企業在企業所得稅的處理方面都會走進很多誤區,具體舉例如下:

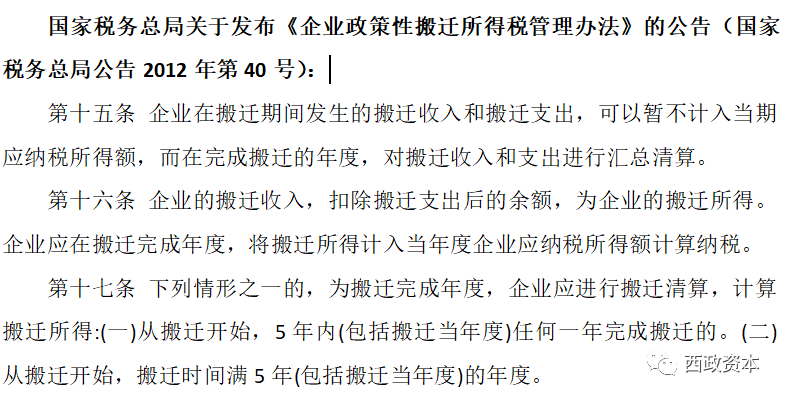

1. 政策性搬遷可適用拆賠所得遞延5年納稅的優惠政策,城市更新屬于政策性搬遷的范疇,但被拆遷方取得拆賠所得并適用遞延納稅政策的前提須為該城市更新項目已經立項,如未滿足這個條件,則拆遷安置補償協議所涉被拆遷企業的拆賠所得須按規定及時繳納各種稅費(也即按非政策性搬遷處理)。為避免上述風險,目前開發商都傾向于以保證金、誠意金等形式支付前期的費用,避免被拆遷企業過早面臨收入確認和納入義務的問題。

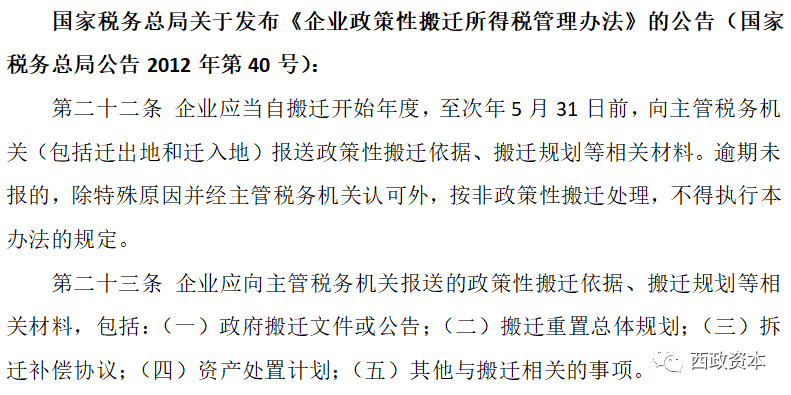

2. 政策性搬遷所涉遞延納稅的優惠政策須以申報、備案為前提,如被拆遷企業未及時申報、備案,則不能自然享受遞延納稅的優惠政策,也即遞延納稅事宜如未及時申報、報備或未及時完稅,則面臨滯納金、罰金等繳納風險。

(二)被拆遷企業的所得稅籌劃

被拆遷企業取得拆賠所得(貨幣補償)后,大部分企業都會申請遞延納稅,在遞延期間,被拆遷企業關于搬遷安置、土地或物業歷史遺留問題、委托清租、資產處置等涉及到向交易方支付費用的,如交易方有稅籌的需求,同樣可以通過在稅收優惠地設立載體收取費用并向被拆遷企業開具發票的方式實現。

值得一提的是,因大部分被拆遷企業都沒有搬遷重置的安排或者搬遷重置的支出甚少,因此在取得高額的拆賠所得的情況下面臨高額的企業所得稅稅負的問題。就目前的行業做法而言,很多被拆遷企業都更傾向于通過認購公募基金的形式化解企業所得稅的問題,以下就我們的操作經驗做簡單說明。

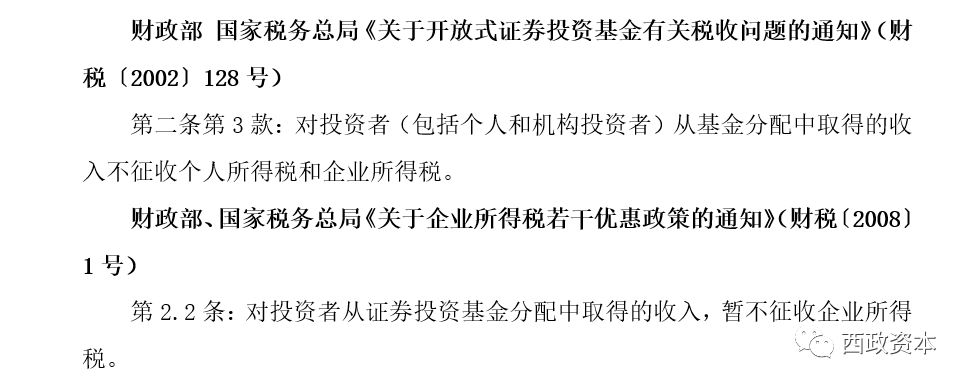

1. 稅籌邏輯:通過購買公募基金后分紅,達到在不實際虧損情況下可抵減企業應稅所得額而節稅的目標。

2. 操作要點:根據公募基金的產品特征,由被拆遷企業購買分紅比例較高的公募基金,持有至分紅后贖回(一般為半年內),利用國家稅收法規對基金分紅的免稅政策達到減少所得稅的目標。

3. 操作示例:被拆遷企業取得拆賠所得1億元,應繳納企業所得稅2500萬元,假設購買后期可分紅的公募基金兩次,每次額度1億元,每次分紅比例25%,則該企業可抵減的應稅所得額為5000萬元,實際繳稅5000*25%=1250萬元,節稅比例為50%。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“西政資本”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 城市更新項目前期公司及被拆遷方的稅收籌劃