后稷投資

后稷投資 作者:徐小亮 浙江省投融資協會特殊機遇資產專委會&后稷投資

來源:后稷投資

前言

后稷投資不良資產白皮書系列作品的制作發布已經進入了第三年,今年為了更好地服務讀者,后稷投資聯合浙江省投融資協會,共同制作發布本期的白皮書。我們搜集整理了2019年在全國各類網絡媒體等渠道上,公開發布的債權資產處置和成交轉讓信息,其中處置公告8499條,成交轉讓公告5679條,范圍涵蓋全國31個省份。根據該數據,我們制作了本期的全國不良資產市場白皮書,分全國篇和交易相對活躍省份的地方篇,其中全國篇分銀行、四大AMC、地方AMC和二級機構4個部分。受技術手段和市場參與方信息公開程度限制,我們不能保證數據的完整性,但仍舊可從中一窺全國各地區債權不良資產市場的大致情況。需要說明的是,債權不良資產處置方法多種多樣,債權轉讓只是其中一種,對不良資產市場整體狀況的判斷,仍需要我們從其他多個角度加以分析,但全面分析并不是本白皮書的初衷,本白皮書亦不構成任何投資建議。

01

四大AMC在債權不良資產轉讓市場的整體狀況

2018-2019年是四大AMC的回歸主業年和反腐年,各大AMC不斷強調業務的風險管控。在此背景下,根據自身的情況不同,各AMC的市場表現也各有不同。以下從債權招標、債權出讓和債權受讓三個角度了解各全國性AMC在債權不良資產轉讓市場的公開表現情況。由于某些公開信息中并未透露具體的債權金額(其中以與信達相關的信息記錄尤為常見),故在某些地方,采用了根據披露金額的招標、成交次數或戶數,占總次數或總戶數的比率,推算實際的債權總額的方法。

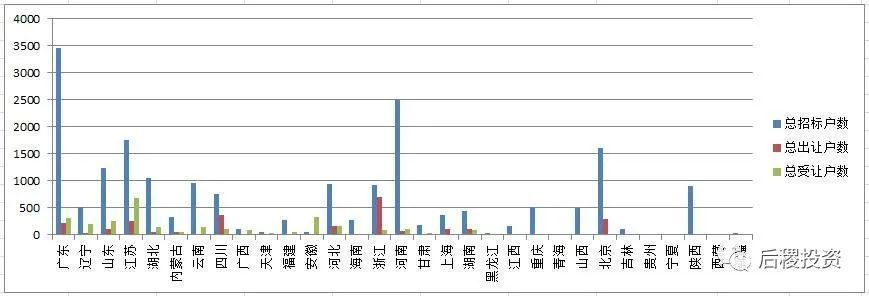

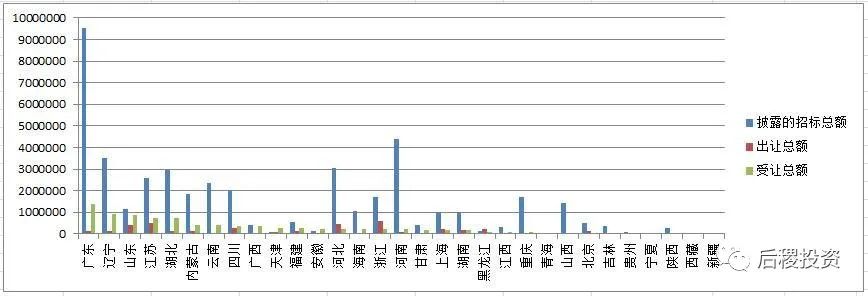

1、債權招標總體情況

(金額單位:萬元)

2019年四大AMC全國債權招標總次數為4739次,總戶數為89160戶,披露金額的招標債權總額為18630.74億元。其中招標次數、金額最多的為信達,最少的為東方,長城與華融規模接近,各約占1/4,但四大AMC債權招標戶數均占1/4左右。

2、債權出讓總體情況

2019年四大AMC債權出讓成交總次數為1296次,總戶數為15822戶,披露金額的出讓總債權為1991.23億元,占招標總規模的10.69%。其中披露金額的出讓債權中,信達占比29.48%排名第一。但是由于信達未披露金額的出讓債權占比較高,故實際推算信達的總出讓債權占比可能會達到40.58%。長城列第二,東方與華融接近,分列第三四。

對比2018年,四大AMC次數升高了20%左右,戶數卻大幅下降35%,而披露的債權出讓總金額幾乎沒有變化。出讓金額占比變化也不大,華融的占比略升高,而長城略降低。

3、債權受讓總體情況

四大AMC債權受讓成交總次數為631次,約為出讓次數的一半;總戶數為12025戶,約為出讓戶數的80%;披露金額的受讓總債權為2992.31億元,較出讓額高出50%。其中受讓債權占比最高的為東方,而與出讓情況相反,信達受讓債權占比排倒數第一,而出讓占比最低的華融,在受讓債權規模上則排名第二。

對比2018年,四大AMC債權受讓成交總次數,戶數和金額均有大幅下降,其中受讓次數下降了約40%,戶數下降了45%,而披露的債權總額下降約了32%。華融的受讓金額占比從40.65%下降到29.82%,而東方則從12.52%大幅上升至31.81%,信達和長城份額占比改變不大,但總受讓金額除東方外,其余全國AMC均有大幅下降。

02

四大AMC的債權轉讓去向和受讓來源分析

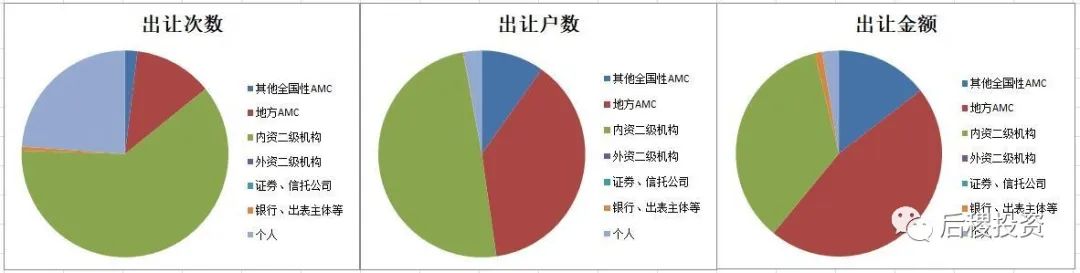

1、轉讓去向

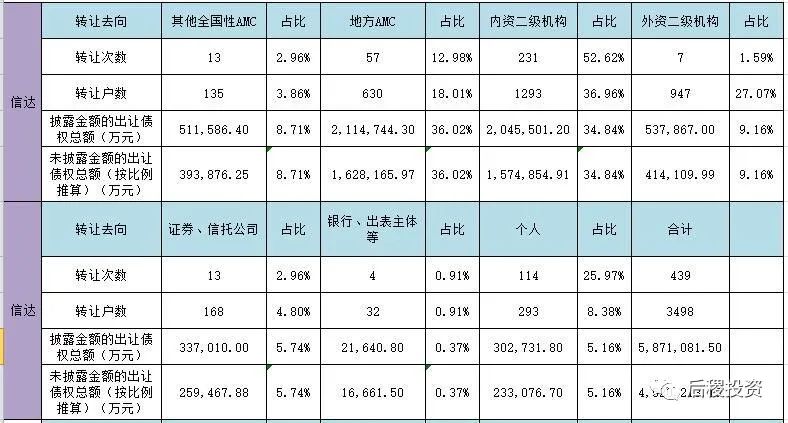

(1)信達債權出讓去向

在出讓去向上,內資二級機構和地方AMC為主要合作方,二者合計占總出讓次數和戶數的一半以上,占總出讓金額的70.86%,其中內資二級機構和地方AMC的份額旗鼓相當,與地方AMC的合作較為密切,外資二級機構占比9.16%也大幅領先其他全國性AMC。

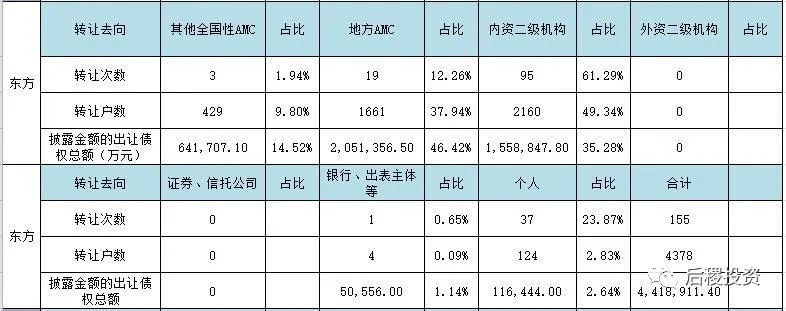

(2)東方債權出讓去向

從債權出讓去向上看,東方與地方AMC的合作較信達更為緊密,出讓金額占比在所有全國性AMC中占比排名最高。與信達類似,內資二級機構和地方AMC占據了債權出讓的絕大多數,另轉向其他全國性AMC的債權雖然次數不多,但總金額占比也達到了14.52%。

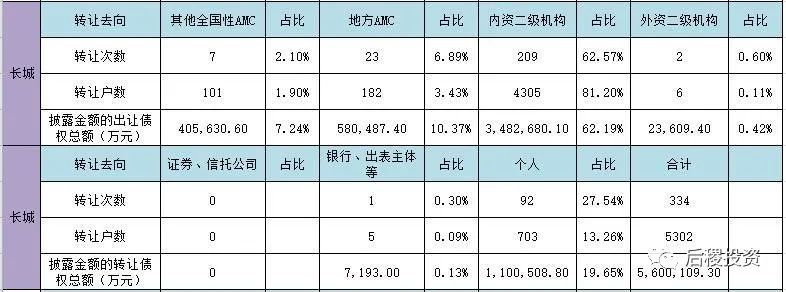

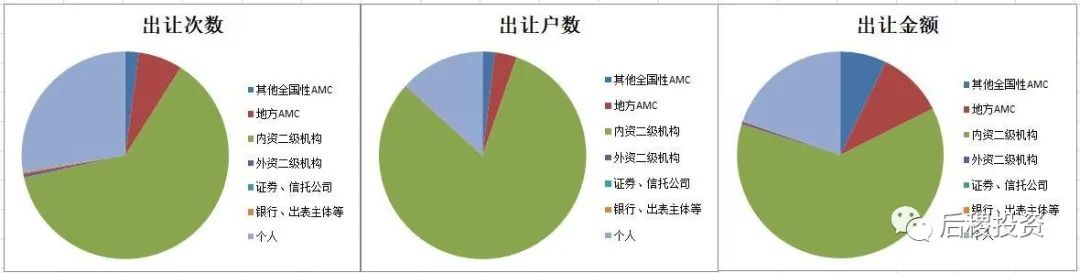

(3)長城債權出讓去向

從出讓去向上看,長城的合作方大多還是內資二級機構和個人投資人,與地方AMC的合作相對較少。其中內資二級機構占了總金額的62.19%,自然人占了總金額的19.65%,在四大AMC中均處于較高水平。

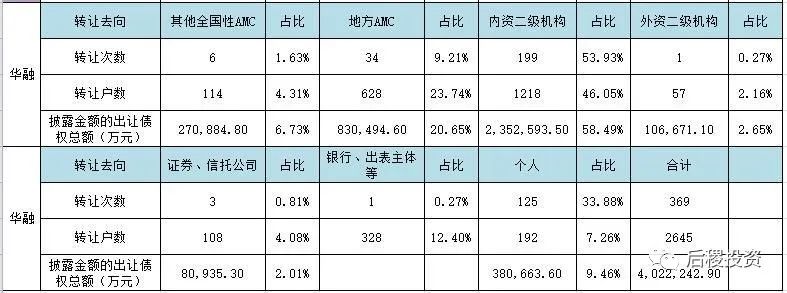

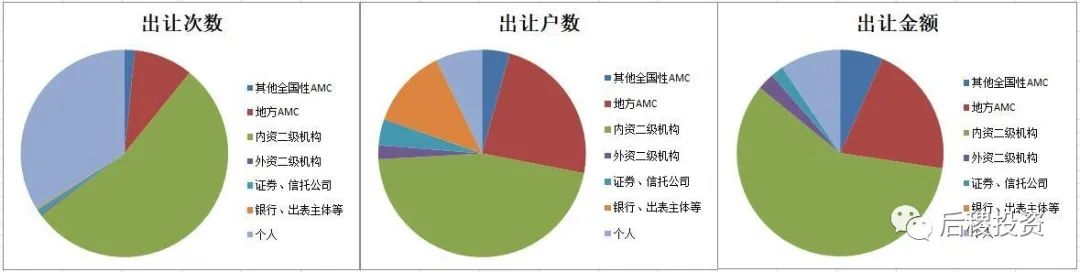

(4)華融債權出讓去向

二級投資人仍占據華融債權購買方的大多數部分,另外與地方AMC的合作的總金額占比也達到了58.49%,向各類投資人出讓債權的份額占比在四大AMC中均處于中等水平。

2、受讓來源

(1)信達債權受讓來源

從受讓比例上看,信達的債權受讓來源主要還是國有五大行、全國性股份制銀行和城商行,其中國有五大行與全國性股份制銀行的規模相近,且總金額占比最高,城商行總金額占比雖然只有16%,但在四大AMC中仍然是占比最高的。

(2)東方債權受讓來源

東方的受讓來源中,各方占比較為均衡。國有五大行最高,全國性股份制銀行、城商行和其他銀行的比例接近,其他各方機構也均有一定占比,沒有特別突出的受讓來源。

(3)長城債權受讓來源

在長城的受讓來源中,城商行的受讓戶數較多但受讓金額較少,原因是其向貴州銀行購入的一筆債權戶數較多但債權總額較小。撇開此特例不談,其向國有五大行購入債權占比最多,全國性股份制銀行次之,城市行較少,其他銀行較多。其他銀行占比較多的很大一部分原因是從政策性銀行購入較多,其中有一筆由中國長城資產(國際)控股有限公司從國家開發銀行香港分行購入的70.59億元債權,只有6戶。

(4)華融債權受讓來源

華融的債權受讓來源與東方類似,但國有五大行和全國性股份制銀行的占比相較于東方要稍微高一些,債權受讓來源較為多元化。

03

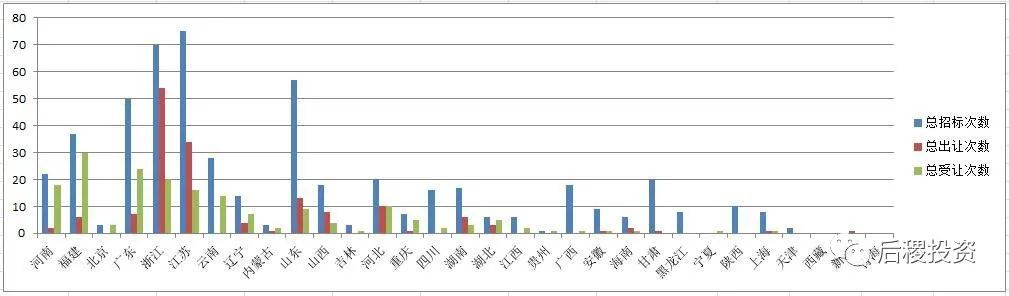

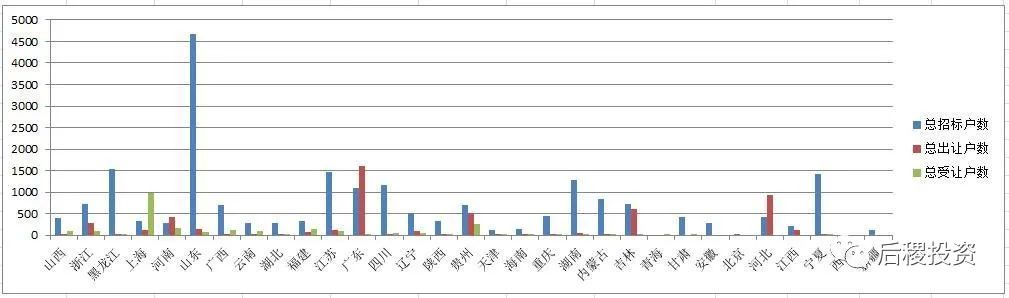

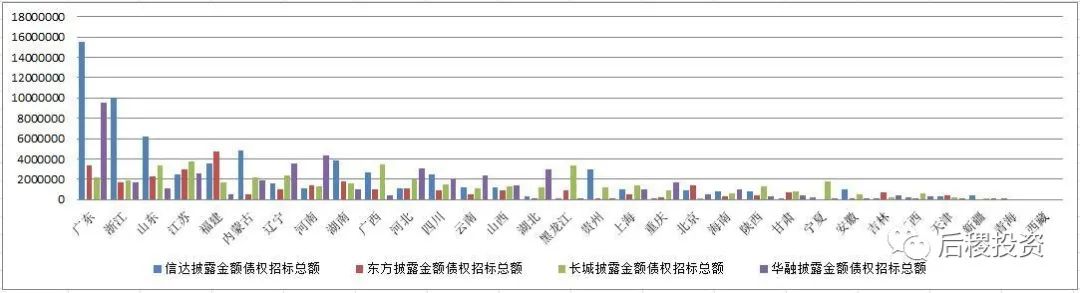

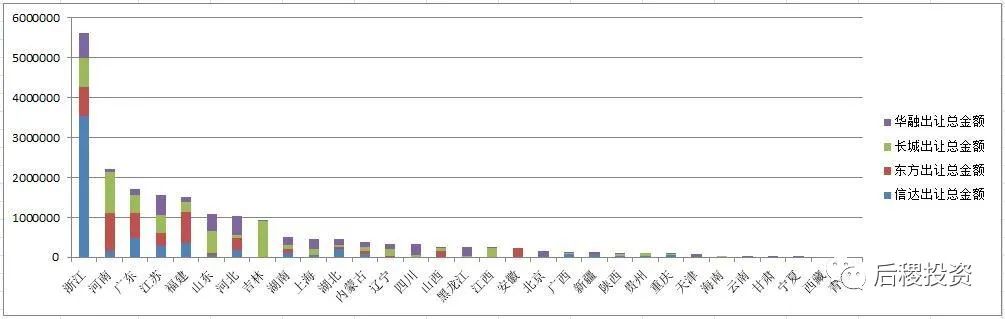

債權招標與轉讓成交情況分地區對比

1、信達在各省的債權招標與出讓、

受讓成交情況

(金額單位:萬元)

從招標次數上看,信達招標前五的省份依次是浙江、廣東、山東、江蘇和云南,從戶數上看則依次是廣東、湖南、浙江、江蘇和福建,從披露金額債權標的的總債權額看,依次是廣東、浙江、山東、內蒙古和湖南。而從成交上看,信達出讓最多的省份是浙江,遙遙領先于其他地區,廣東、福建、江蘇和湖北則依次排在后面,而信達受讓最多的地區則是浙江、河北、山東、貴州和廣西,可以看出除重點區域浙江外,收購重心往西南地區和中原地區偏移。

對比2018年,信達在浙江的債權出讓和受讓流轉情況良好。信達在浙江省2018年披露的受讓債權總額大約320億元,出讓總額204億元,凈受讓116億元,而2019年的出讓總額是355億元左右,受讓總額176億元,凈受讓負179億元,當然信達未披露金額的交易記錄較多,實際規模要比以上數字要高。信達去年受讓較多的廣東、廣西和云南,今年受讓規模仍靠前,而出讓較多江蘇和福建今年出讓規模也仍靠前。

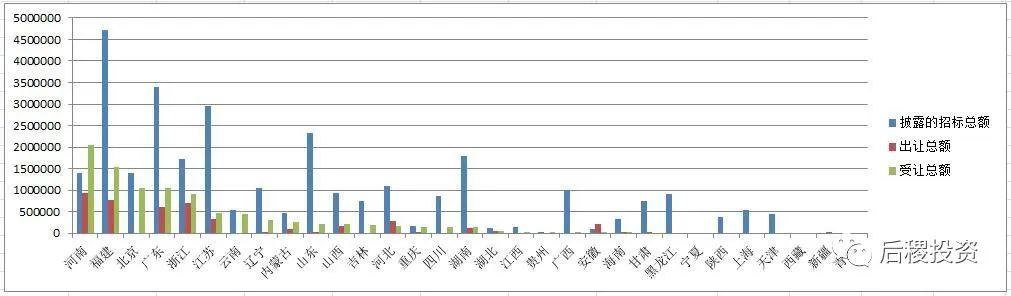

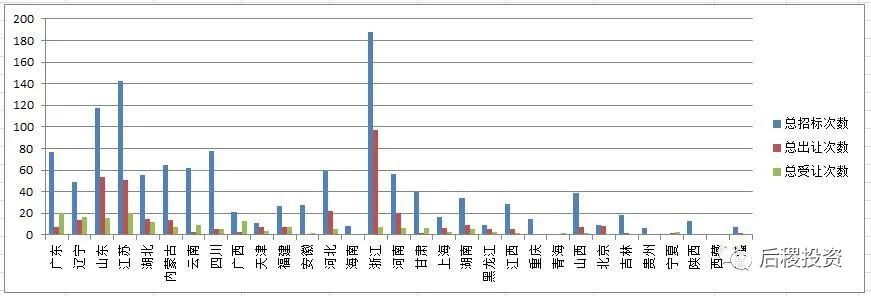

2、東方在各省的債權招標與出讓、

受讓成交情況

(金額單位:萬元)

從招標次數上看,東方招標最多的省份依次是江蘇、浙江、山東、廣東和福建,而從戶數上看依次是廣西、廣東、云南、湖南和福建,從披露金額債權標的的總債權額看,依次是福建、廣東、江蘇、山東和浙江,造成這種不一致的原因在于招標資產包的性質不同,戶數多而金額少的可能是持有時間比較久的債權資產,比如廣西有兩個債權資產包,戶數分別是1872筆和2384筆,但總金額只有25.74億和36.94億元,可能屬于積壓債權的例行公告催收,亦可能是加大了處置力度。而單從成交金額情況上看,河南、福建、浙江、廣東和江蘇不論在出讓還是在受讓上,均是成交的重點地區,在北京、云南、遼寧、內蒙古和山東地區側重于收包,而在安徽地區則側重于出讓。

對比2018年,東方在河南、福建和北京的受讓規模均有大幅上升,廣東、浙江和江蘇也仍排在前列,從金額上來說,去年受讓規模超過50億元的有3個:廣東、江蘇和福建,而今年則有5個,而江蘇和云南也接近50億元。而從出讓上看,去年出讓較高的河北、山西和吉林今年規模都有收縮,這三個省份今年的出讓額也排在第10名以后。

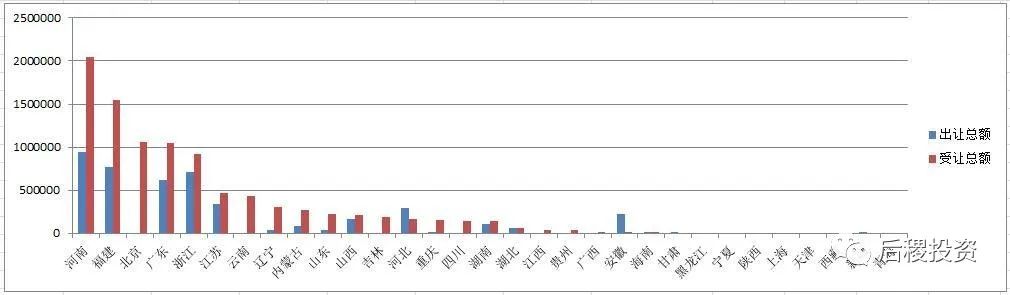

3、長城在各省的債權招標與出讓、

受讓成交情況

(金額單位:萬元)

長城的招標情況呈一種全國多點開花的態勢,廣西、黑龍江、江蘇、山東均突破300億,而廣東、河北、遼寧、內蒙古均在200億左右,其中山東無論從招標次數還是戶數上均排第一,金額上排第三。從成交情況上看,浙江、山西、上海、河南和山東排在受讓的前五,而吉林、河南、浙江、廣東和山東則排在了出讓的前五。可以看出長城在山西、廣西、云南和湖北側重于收包,在四川、陜西、貴州的收包表現亦好于出包,可以看出與信達類似的,收購重心往西南地區和中原地區有所偏移的痕跡。

對比2018年,長城在山西、上海和河南的受讓規模排名有前移,而在江蘇和廣東的受讓規模排名則大幅后移。在浙江和河南的出、受讓成交規模均大幅上升,在廣東的受讓大幅減少,但出讓規模占到了去年在當地受讓規模的50%左右。在吉林的出讓金額異軍突起,這是因為其中有一個貸款時間大部分為1990-2000年期間的584戶存量資產包出清,債權額大但是實際成交價不高。在黑龍江的受讓規模較高是因為長城國際收購了國家開發銀行香港分行的一個6戶資產包,總債權額70億元左右,因大部分債權人注冊地在哈爾濱,故計入黑龍江地區,實際上大部分底層資產是在香港。

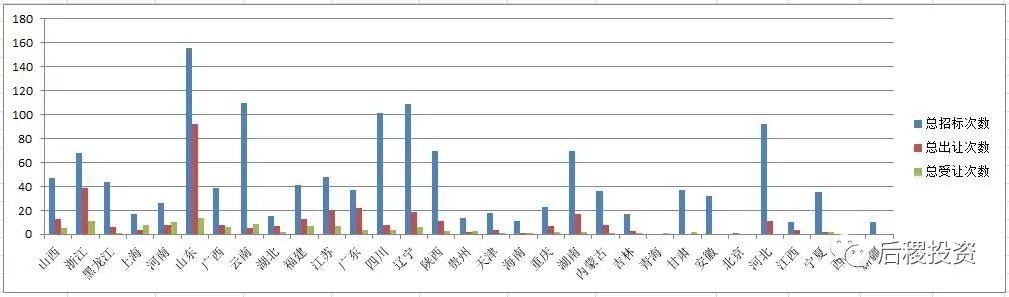

4、華融在各省的債權招標與出讓、

受讓成交情況

(金額單位:萬元)

從華融的招標次數上看,排前五的是浙江、江蘇、山東、四川和廣東,而從戶數上看排前五的是廣東、河南、江蘇、北京和山東,而從金額上看,廣東、河南、遼寧、河北和湖北。從成交情況上看,浙江、江蘇和山東的招標和出讓對比情況,較其他地區更好。華融受讓前五的省份依次是廣東、遼寧、山東、江蘇和湖北,另外內蒙古、浙江、四川、廣西和云南也較其他地區為好,而出讓上,則以浙江、江蘇、河北、山東、四川為主,亦可以看出受讓往西南地區偏移的傾向,但受讓的重點還是在廣東地區和遼寧地區,這與其他三大AMC明顯不同。

相較2018年,華融的受讓規模大幅下降。2018年,華融在全國受讓規模超50億元的有12個省份,而到了2019年,只有5個省份。其中,除在廣東省受讓規模小幅下降,湖北省受讓規模仍有上升外,其余受讓規模均下降比較明顯。與其他AMC在浙江的受讓規模均是居前不同,華融在浙江的受讓規模只排到第7,而2018年華融在浙江的受讓規模排第1。而在出讓上,去年規模最高的廣東,今年排名也大幅下降,同其他全國AMC一樣,

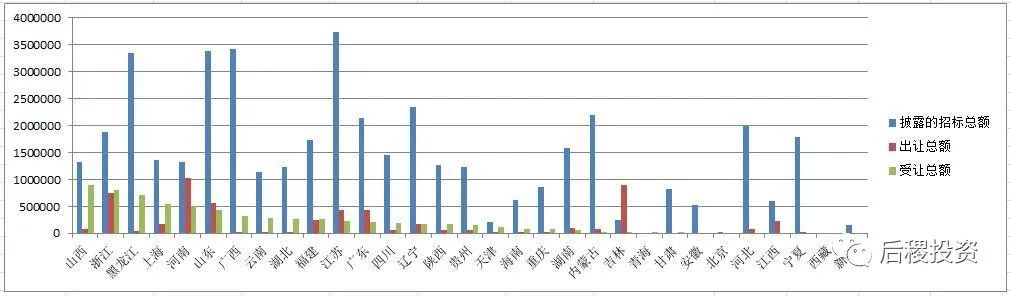

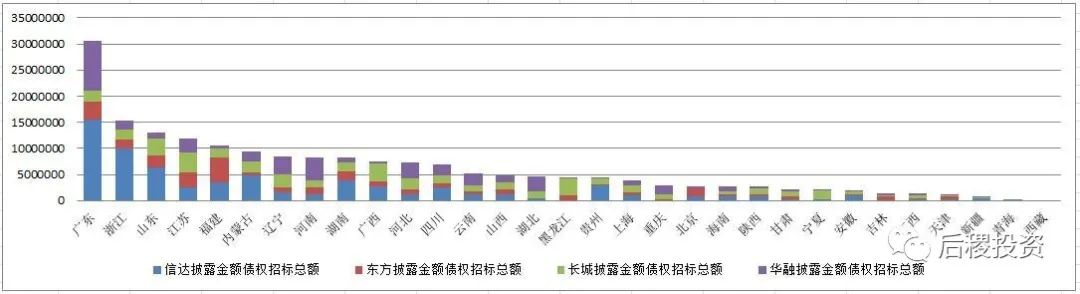

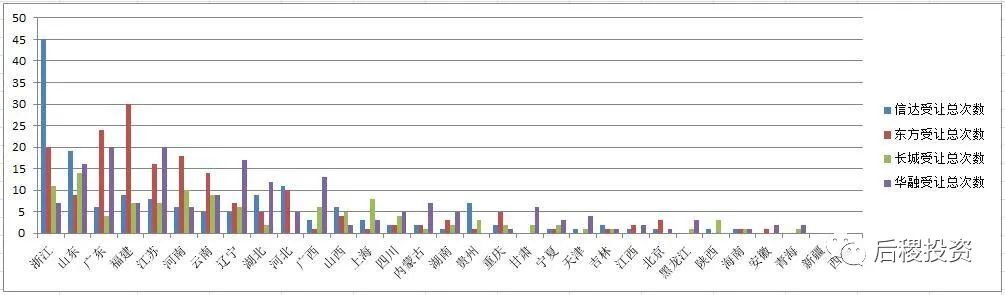

5、四大AMC在各省的債權招標與出讓、

受讓成交情況橫向對比

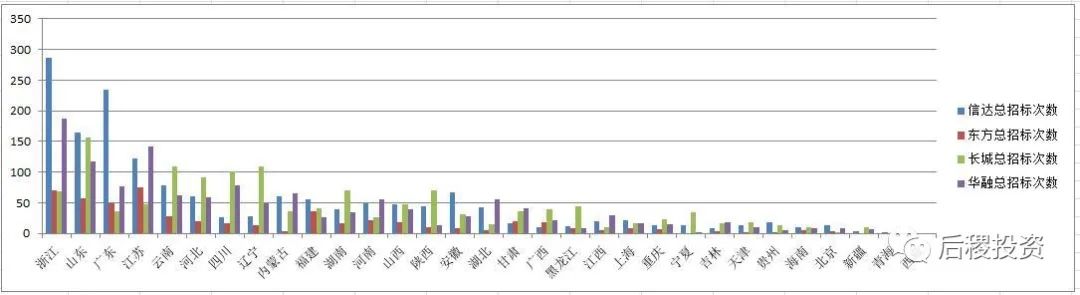

(1)招標情況對比

(金額單位:萬元)

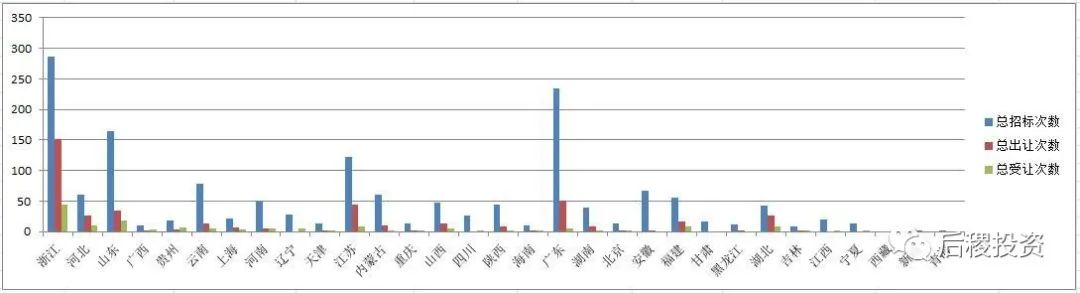

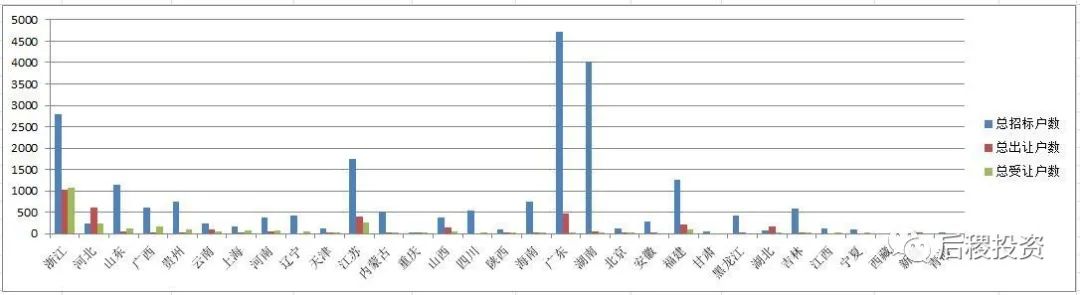

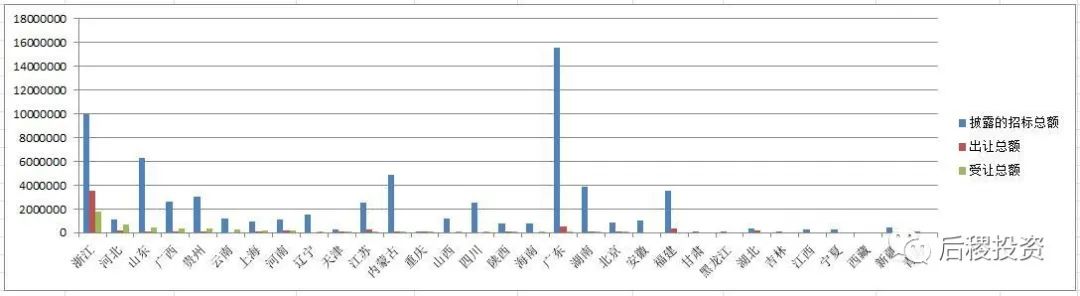

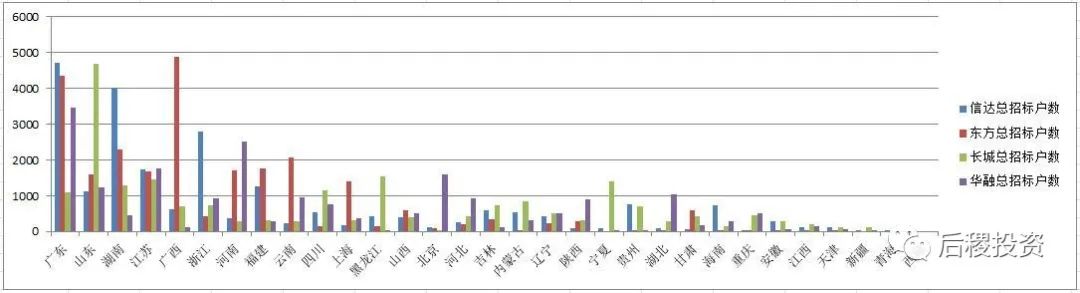

四大的總招標規模最多的省份前五是廣東、浙江、山東、江蘇和福建,但各AMC的側重點各有不同,華融和信達占了廣東省債權招標的絕大多數。事實上信達在各個省份的招標規模均處在前列,在廣東、浙江、江蘇、內蒙古、湖南和貴州均接近半數。華融在廣東、遼寧、河南、河北、云南、湖北的招標相對其他AMC較多,東方在福建、江蘇的招標規模領先,長城則在全國各地招標規模比較均衡。

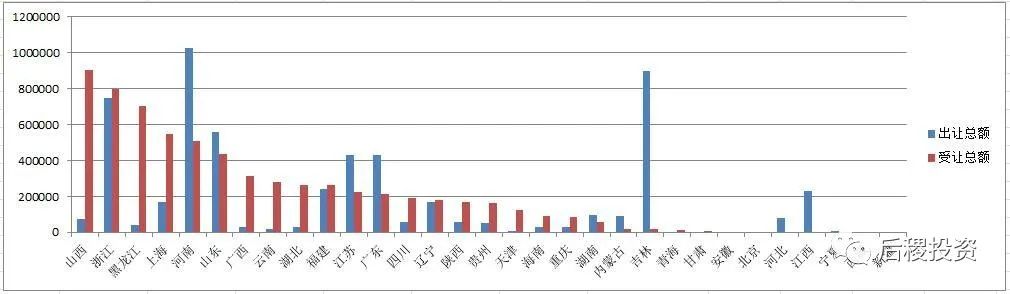

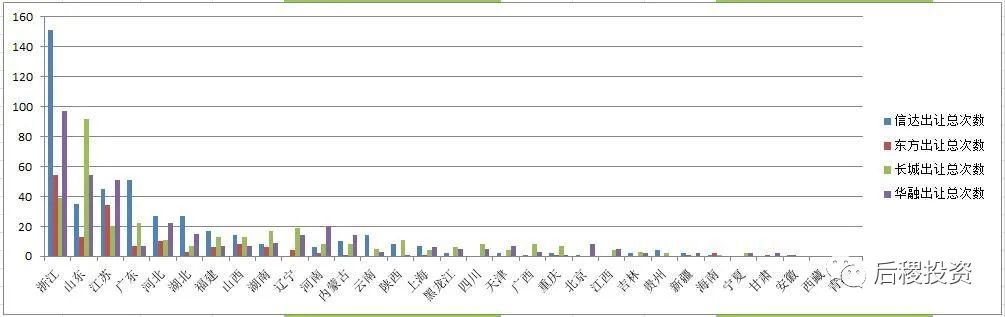

(2)出讓情況對比

(金額單位:萬元)

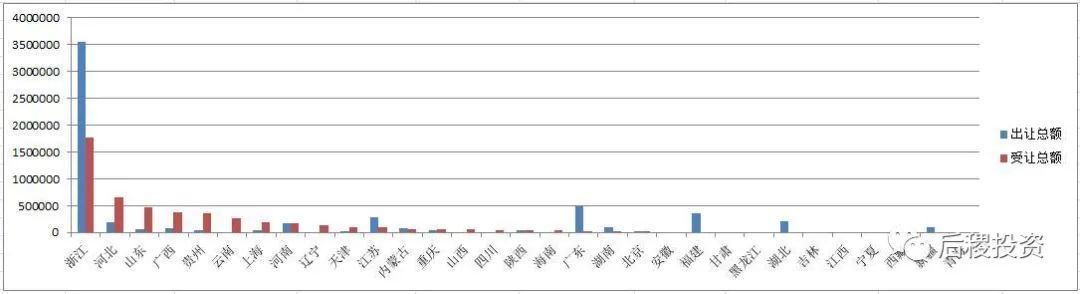

在出讓規模上,前五的省份依次是浙江、河南、廣東、江蘇和福建。其中信達在浙江的出讓規模尤其出眾,而浙江的出讓成交總規模也遠遠高出其他省份,屬當之無愧的最活躍市場。長城和東方在河南市場的出讓規模居前,而在廣東和江蘇市場,華融、長城和東方的表現接近。

2018年,四大AMC全年披露的債權出讓總額為2051億元,而2019年為1991億元,規模較為接近。

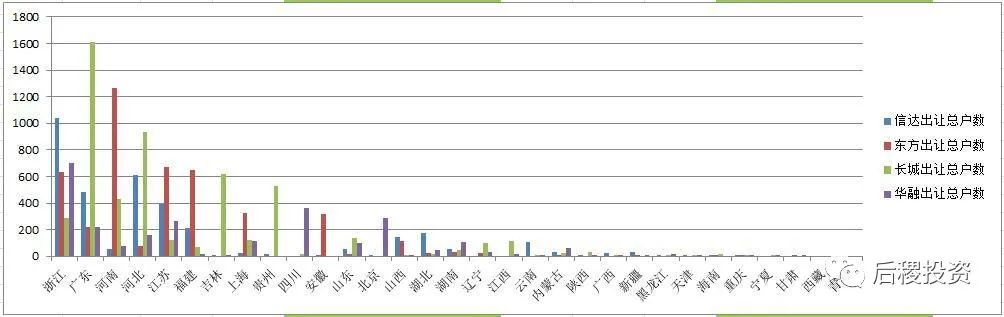

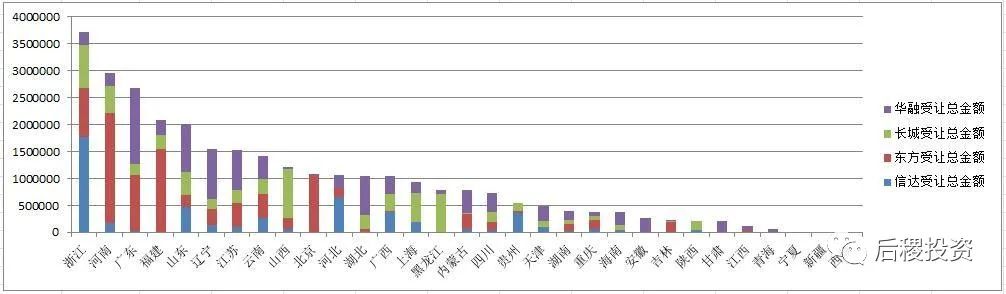

(3)受讓情況對比

(金額單位:萬元)

在總受讓規模排名前五的省份中,東方在其中四個地區受讓規模均較高,而華融的受讓規模在廣東、山東、遼寧、湖北和內蒙古占比較高,長城的受讓規模地區分布更為分散,其中以浙江、山西和上海較為突出。

2018年,四大AMC披露的債權受讓總額為4367億元,而2019年為2992億元,降低了1375億元。除東方外,其余三大AMC均減少了投放。

04

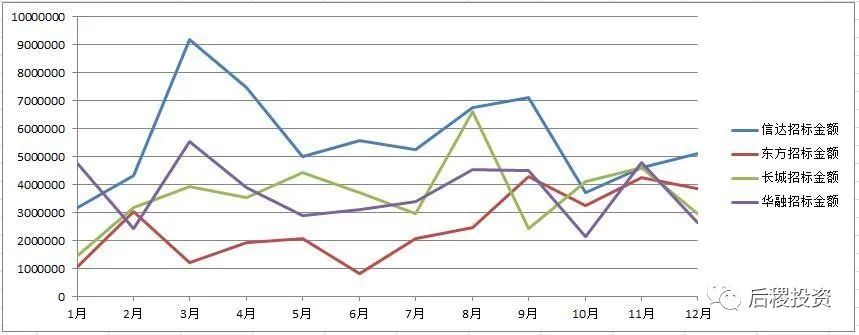

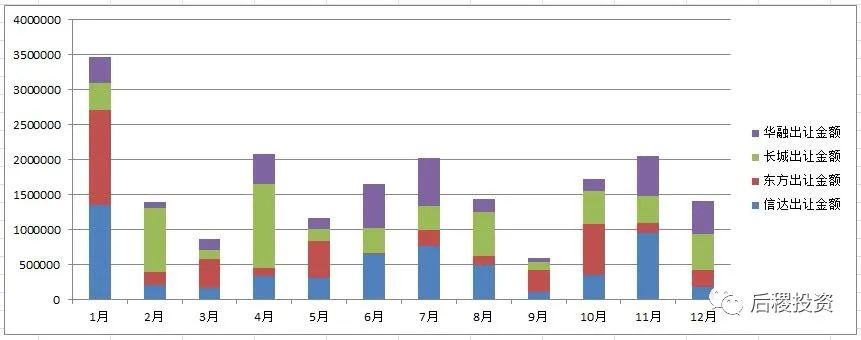

債權招標與轉讓成交情況月度對比

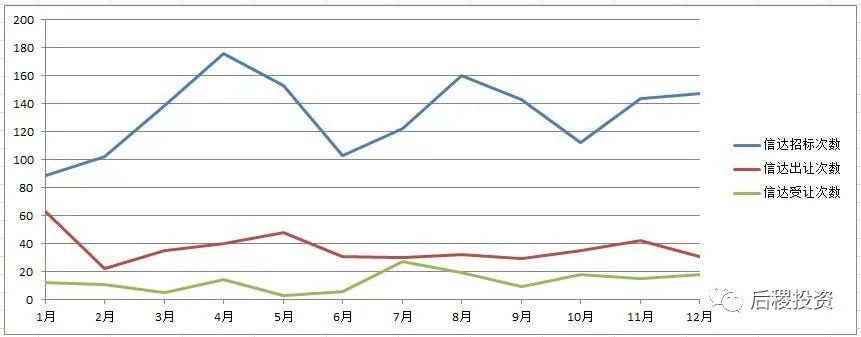

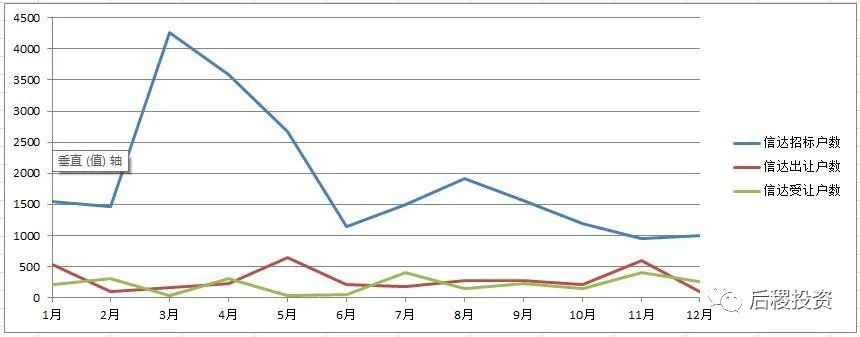

1、信達在各月份的債權招標與出讓、

受讓成交情況

(金額單位:萬元)

信達的招標次數在全年體現出一種較為平緩的波浪線,即在每月130左右上下浮動,招標戶數和金額在3月份出現了一次大的波動,總體來說全年較為均衡。出讓次數較受讓次數高出一個水平,但出讓金額和受讓金額的全年曲線出現了糾纏,這是因為,信達有很大一部分債權標的的公告信息并未透露債權金額,如將這部分金額考慮進去,則全年的出讓金額曲線應該與戶數或次數曲線一致,出讓金額曲線高于受讓金額曲線一個水平。而從曲線幅度上看,信達全年各月的出讓與受讓情況較為平均。

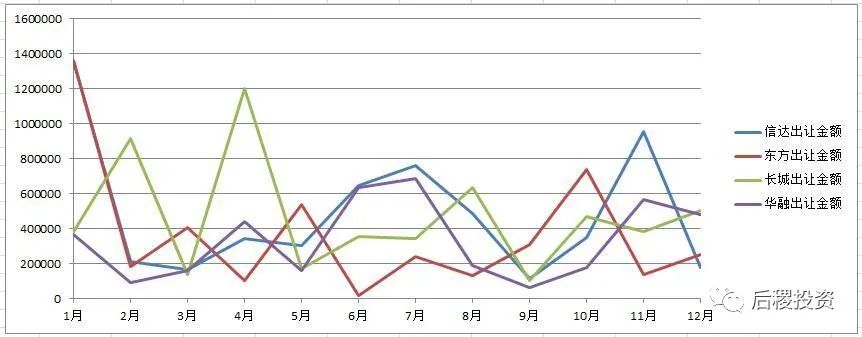

2、東方在各月份的債權招標與出讓、

受讓成交情況

(金額單位:萬元)

東方的招標規模在2019年4季度出現了一個大的攀升,而招標曲線與出讓、受讓曲線的高度,較信達并未表現得差距過于巨大。去年7月份是東方受讓的高峰期,由于公告期較實際招標期有時間間隔,故實際的受讓高峰期應當是6月份。

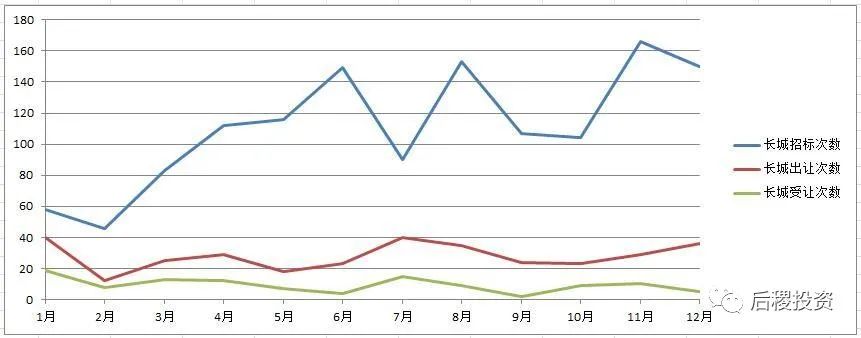

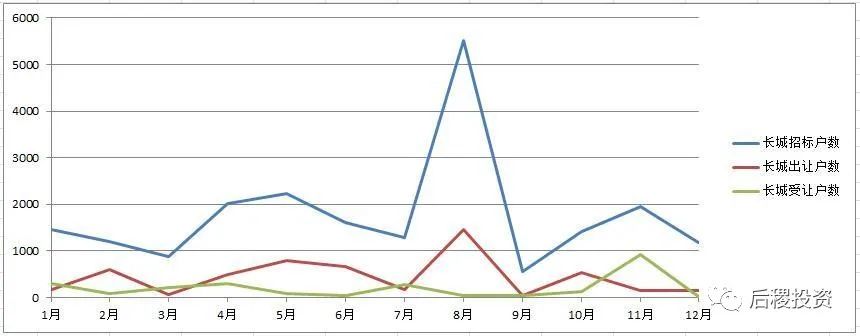

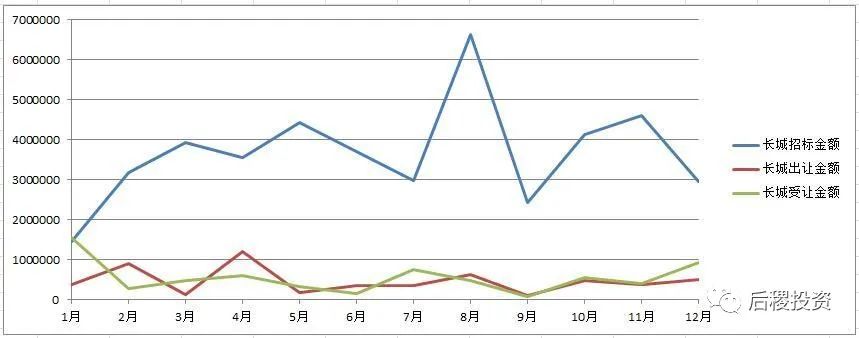

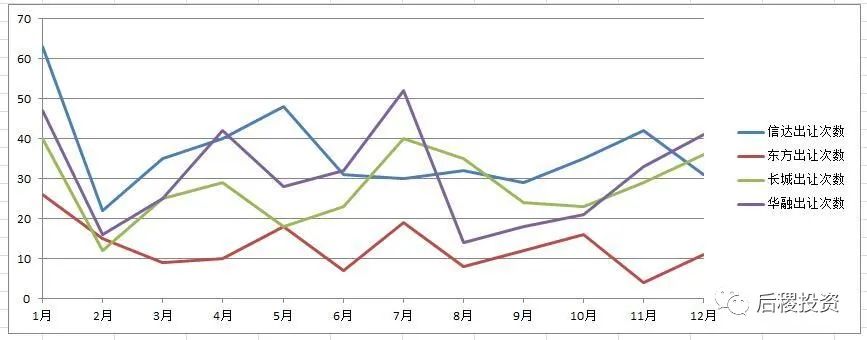

3、長城在各月份的債權招標與出讓、

受讓成交情況

(金額單位:萬元)

長城的招標情況在全年也都較為平均,在平均每月350億上下浮動,只在8月份有一次高峰,1月份較低。出讓次數在各月都明顯高于受讓次數,出讓戶數在大部分月份也略高于受讓,但出讓金額和受讓金額曲線卻出現了糾纏,部分是因為披露標的金額的戶數只占67%。雖然出讓次數較受讓次數更多,但總體來說,長城全年的受讓金額是要高于出讓金額的,這種數據表現可能是因為出讓的債權包以存量居多,雖戶數多但債權總額小。

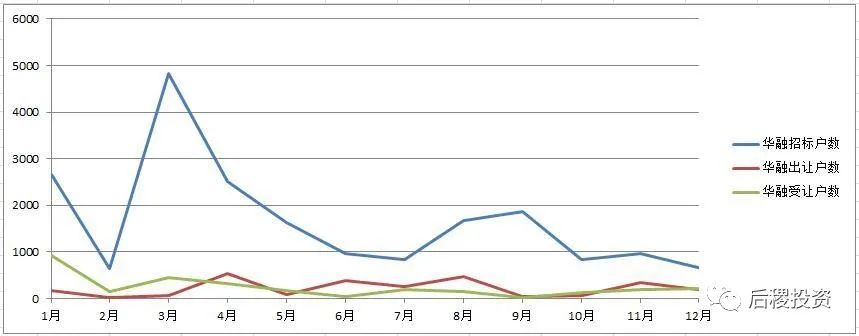

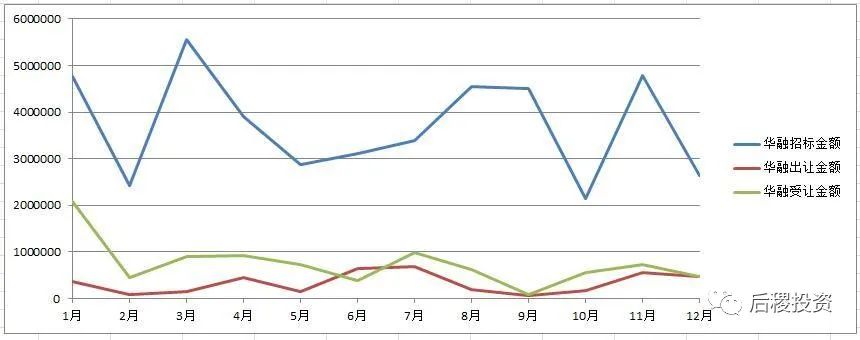

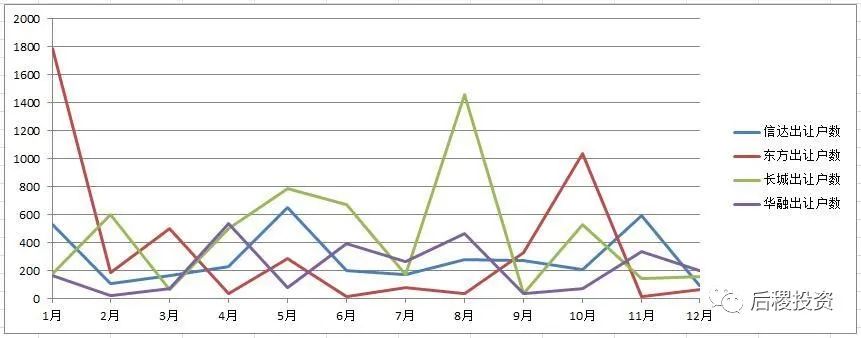

4、華融在各月份的債權招標與出讓、

受讓成交情況

(金額單位:萬元)

華融的招標規模在全年各月振幅較大,但總體仍舊是在每月350億左右上下浮動。華融的受讓金額曲線要略高于出讓金額曲線一檔,出讓的戶數與受讓戶數曲線糾纏,但出讓次數曲線則明顯略高于受讓次數曲線,此種情況的解釋與長城類似,可能是出讓的債權包以存量居多。

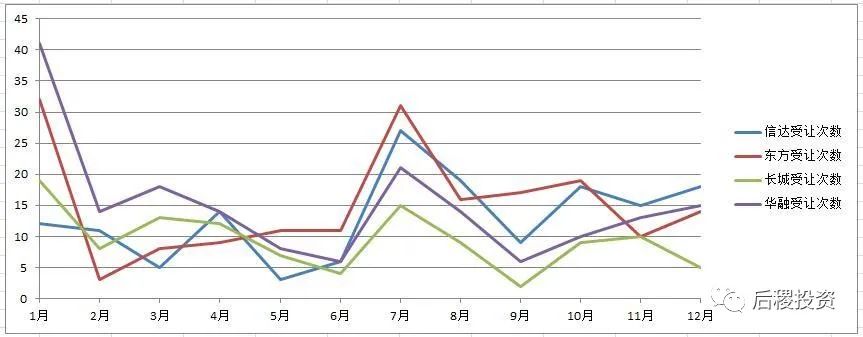

5、四大AMC在各月份的債權招標與出讓、

受讓成交情況橫向對比

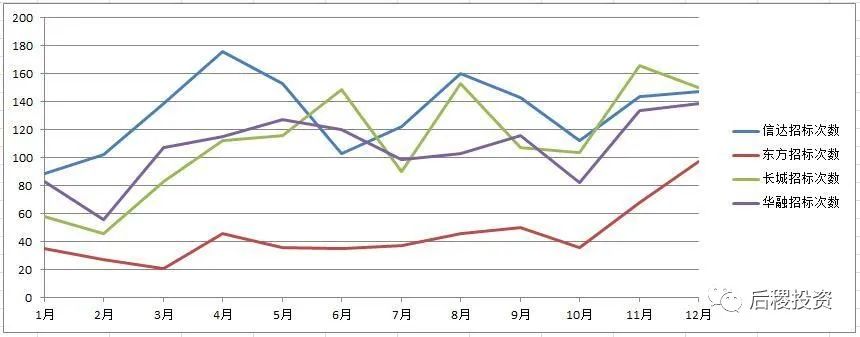

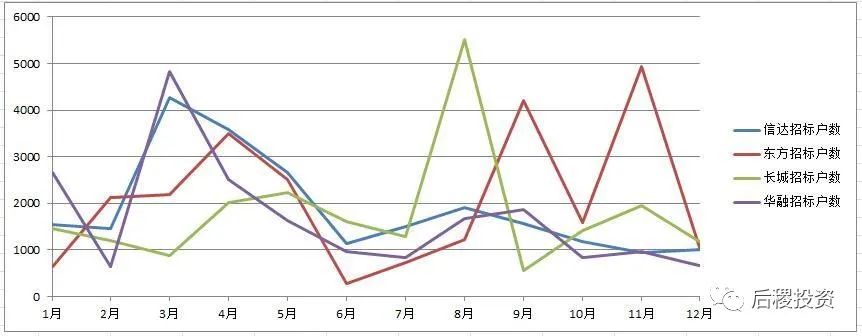

(1)招標情況對比

(金額單位:萬元)

但從招標次數上看,信達在大多數月份里的招標次數均居前,而東方的招標次數則明顯低于其他三大AMC一檔。而從招標戶數上看,四大AMC的全年曲線均出現了糾纏,三月份的層次較為分明,長城在8月份,東方在9月份和11月份較其他AMC要高出不少。而在最重要的招標金額曲線上,全年則體現出層次分明到聚合糾纏的變化,從全年來看,招標規模仍是信達最高,東方最低,而長城和華融相近。從全年的招標總金額看,3月、8月和11月表現略微突出,長城的招標時段是在去年下半年,而其他各AMC則全年較為平均。

(2)出讓情況對比

(金額單位:萬元)

各家AMC出讓的次數表現和招標情況的表現大部分一致,但出讓戶數和金額表現則與招標大相徑庭,出現了全年曲線的糾纏。從總出讓金額上看,全年出讓高峰期是1月、4月、7月和11月,其中以1月最高。由于公告期和業務實際發生期的時間差,實際上每年的債權出讓高峰期應當是12月,屬年底沖量階段。但仔細分析,就會發現實際上1月份的出讓規模,主要是由東方和信達貢獻,而4月份則是由長城貢獻,其他各活躍月份也均是由某個別AMC貢獻較多,并不呈現出所有AMC的出讓情況均隨月份一致變動的情況,這對債權不良資產轉讓存在淡旺季的說法可能是一個挑戰。而實際上,拋開4月份,信達全年的曲線和總金額全年曲線是相當一致的,這也體現了信達在轉讓市場上對市場情況的影響力。

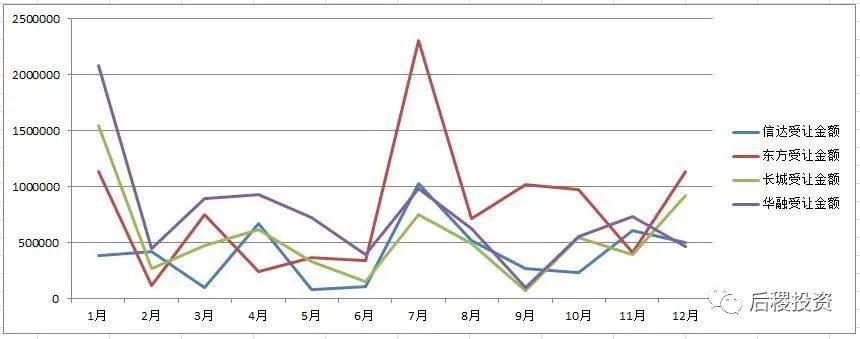

(3)受讓情況對比

(金額單位:萬元)

與出讓不同,在受讓情況上,四大AMC在全年各方面的表現曲線體現了高度的一致性,即1月份和7月份最高,這與銀行債權招標的時間點高度一致,即年中和年末是銀行出包的高峰期,公告期與投標期存在1個月的時間差。而在受讓規模上,信達在全年大部分時候都處于低位,而東方則相反處于高位。該數據表現的部分原因是信達受讓的債權標的相當一部分在公告中未透露金額,從受讓次數上看信達下半年的曲線也處在第二檔,但即使做完修正,全年受讓金額也仍只處于和長城相近的水平,低于華融和東方一檔。另外華融的高貢獻度主要體現在上半年,而東方的高貢獻度則主要在下半年。

05

結語

四大AMC是我國不良資產行業的最初的建立者和主導方,在經歷過政策性經營、商業化探索轉型、市場化運營和再回歸主業后,自身的經營狀況和市場環境已經發生了巨大的變化。隨著政策變化和市場參與方的不斷增多,現時四大AMC開始思索自身定位和直面競爭,目前來看,大致還是先談公司使命,再談風險把控和市場競爭,同時強調反腐敗。四大AMC在全國各省市的市場表現,是由內外因素共同決定的,其中的因素包括同行業競爭程度、團隊能力建設和各地市場環境差異,也包括自身總體的經營偏好和市場判斷,以及歷史經營情況的限制,造成了現在的格局,不能簡單地評價各AMC在各地表現的好壞,明確這一點是非常重要的。但從總量上,我們仍舊可以看出一些簡單的市場變化,這種變化是能夠以管理層意志為轉移的,比如新增的投放量,投放地域的差異,也能給其他投資人帶來一些啟示。希望本白皮書能夠給讀者在理解四大AMC的經營策略和狀況時,帶來實際幫助。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“后稷投資”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!