中證鵬元評級

中證鵬元評級 作者:蔣晗、劉惠瓊

來源:中證鵬元評級(ID:cspengyuan)

主要內容

近年融資政策收緊,城投公司的融資渠道受限,逐步轉向政策導向的經營性業務。產業園區作為地方經濟發展的主要推動力,其開發運營是城投公司的主要任務之一。伴隨城投公司市場化轉型和地方經濟發展的迫切需要,區縣城投公司逐步擴大產業園區自營開發業務。

多數區縣產業園區自營開發,易受當地資源稟賦、政策規劃等因素影響。區縣所轄的省級開發區多數處于園區生命周期的發展階段,城投公司園區開發業務以傳統的土地整理、基礎設施建設為主,并逐步拓展至市場化業務,且主要依靠傳統業務來反哺園區的建設,市場化業務則易受當地資源稟賦、招商引資力度、產業規劃等的影響。

大量產業園區重數輕質,同質化嚴重,部分園區要素低效利用。地方致力于新建各類園區,表現出明顯的“重數量,輕質量”特征,同質化傾向日趨嚴峻,造成了園區之間的競爭日趨激烈,園區招商日益困難,從而推升了省級開發園區的空置率。

部分園區自營開發業務對城投公司資金占用較大,且存在一定的回收風險。受限于地區經濟發展水平,區縣城投公司轉型園區自營開發業務主要集中在園區物業開發、資金拆借服務,形成了較大規模的長期資產和民營企業往來款。該類資產易受園區企業經營影響,項目回收期較長,存在一定的回收風險。

(一)部分城投公司轉型園區自營開發業務的原因

近年融資政策收緊,城投公司的融資渠道受限,逐步轉向政策導向的市場化業務

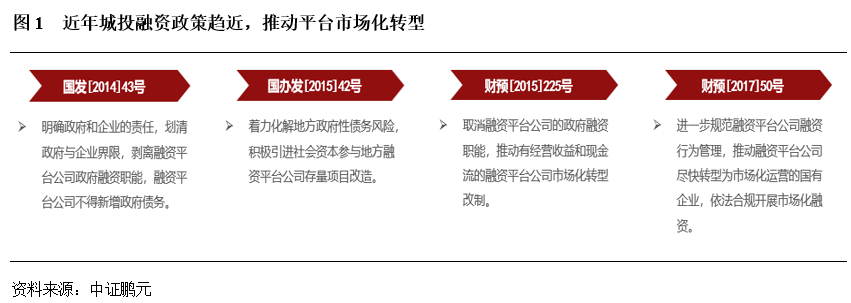

城投融資政策收緊,市場化轉型的需求不斷加強。自2014年43號文以來,城投監管政策一直強調劃清政府與企業的界限,剝離城投公司的政府融資職能,積極推動其市場化轉型。其后陸續出臺的 42號文、225號文、50號文等,都在強調積極推動城投公司轉型。在執行層面,2015年起已陸續有城投公司剝離平臺屬性較強的資產向產控集團轉型,各級政府也開始大力發展產控、金控平臺;此外依托產業園區的經營屬性,開拓園區綜合運營服務業務,亦成為傳統城投公司轉型的一個方向。

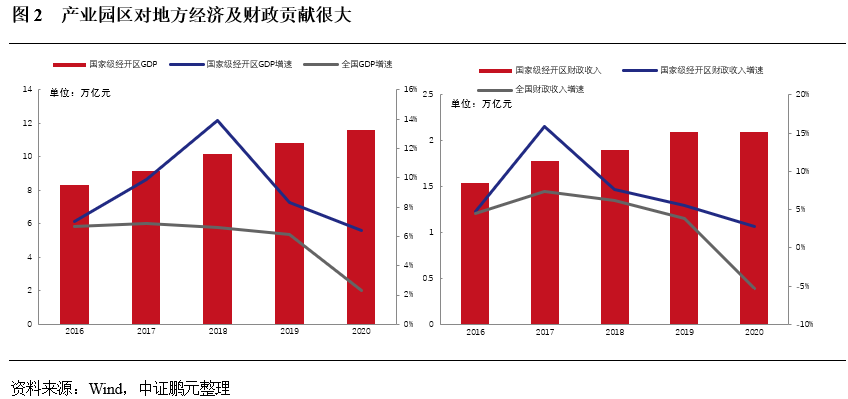

產業園區體量持續壯大,成為地方經濟發展的主要推動力。產業園區開發,一般是在一定的產業政策和區域政策的指導下,以土地為載體,通過提供基礎設施、生產空間(如寫字樓、研發樓、廠房、倉庫、技術平臺等)及綜合配套服務,吸引特定類型、特定產業集群的企業投資、入駐,形成技術、知識、資本、勞動力等要素高度集結并向外圍輻射的特定區域。在政策、經濟發展目標的持續推動下,各地產業園區發展迅速,數量持續增長。隨著產業園區開發力度的加強及資源的整合和優化,園區產值等多項經濟指標顯著向好變化,增長速度高于全國整體經濟增長水平,在地方城鎮化和工業化進程中扮演著重要的角色。

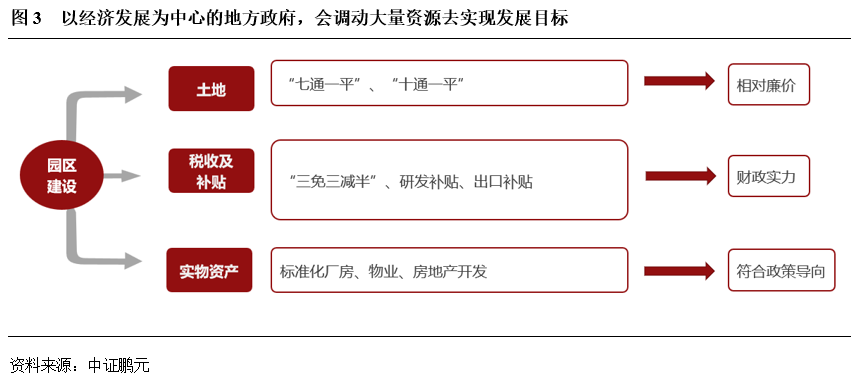

產業園區開發從來都是城投公司的主要任務之一。在推動工業化和城鎮化快速發展的過程中,城投公司利用地方政府注入的大量土地資產,配套自身的土地整理業務,通過土地資本化,迅速獲得大量資金投入到地方各項城市建設任務之中。考慮到產業園區對地方經濟的巨大貢獻,以經濟發展為核心目標的地方政府,無疑驅使著城投公司在園區開發方面投入大量的資金。

(二)園區開發業務的模式

多數城投公司轉型園區自營開發業務時,依托傳統業務支撐新業務的開展,區縣城投公司的園區自營業務主要集中在物業開發和資金拆借服務方面

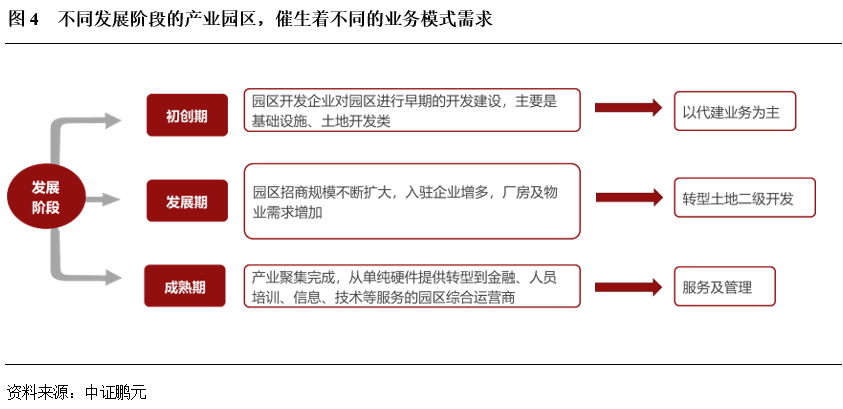

不同發展階段的產業園區,催生著不同的業務模式需求。一般而言,因為地區資源稟賦、經濟發展水平的不同,產業園區存在著初創期、發展期、成熟期等不同的發展階段。對于初創期的園區開發業務,圍繞政府產業規劃、招商引資政策,集中在基礎設施代建、土地開發整理等方面,收益主要源自于政府的代建收入,市場化程度不高。隨著園區入駐企業的增多,廠房、物業需求增加,城投公司逐步拓展至相關產業地產開發業務,如標準廠房、公寓、商業寫字樓等建設,收益主要源自于物業出售、租賃等。最終在產業聚集完成后,園區步入成熟階段,入駐企業的各項金融、信息、技術服務需求增加,城投公司以服務和管理為收益來源的業務將會增長。

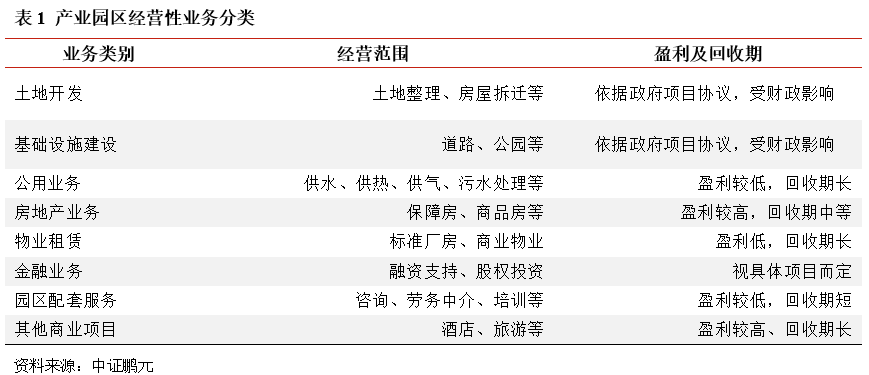

不同的園區經營性業務在盈利和投資回報周期上差別較大。我們通過對國家級開發區的典型園區平臺的主營業務進行梳理后,將產業園區業務劃分為8大類。其中土地開發、基礎設施建設、公用事業、保障房等業務與傳統城投業務區別不大,主要差異在于項目業主方,部分園區存在對應的管理部門或擁有獨立核算的財政體系,主要業主為園區管理部門。而隨著工業化的發展,市場競爭愈發激烈,企業對于地方招商引資優惠政策要求越來越高,不僅需要土地,還需要提供廠房、研發基地、勞務、金融支持等服務,產業園區開發業務相應衍生開來,但此類業務盈利水平普遍偏低,且回收期較長,資金占用較為明顯。相較于國家級開發區內的入駐企業質量和數量,省級開發區內的企業發展相對水平有限,故多數區縣城投公司從事的園區自營開發業務主要集中在物業租賃和金融服務方面,其他方面的經營性業務并未過多參與。

伴隨產業發展要素流動的加快,產業園區發展并非嚴格按照不同階段依次進行,往往伴隨著不同業務的并向發展,但這無疑會增加城投公司的業務經營難度。我們對180余家國家級園區城投公司主營業務進行分類,其中53%的企業兼營傳統業務和園區自營類業務,約10%的企業僅從事園區自營類業務,此外還有接近37%的企業主要從事傳統城投業務。而我們在對全國1,991家省級開發區進行梳理,其中實控人為園區管委會的園區發債企業不超過50家,多數省級開發區管理部門資源有限,主要依靠區縣主要城投公司進行開發管理。同時,我們在對155家涉及園區自營開發業務的區縣發債城投進行梳理后,發現僅29家企業的園區自營業務收入占比超過5%,且多數不超過20%,更多的企業主營業務收入源自傳統城投業務,自營開發業務更多的則表現在資產端。

典型產業園運營模式

1、蘇州工業園

蘇州工業園成立于1994年,是我國與新加坡兩國政府的重要合作項目,在商務部公布的國家級經開區綜合考評中,連續多年位居全國第一位。園區的主要運營平臺為中新集團,由其負責園區的建設開發工作,業務包括土地一級開發,產業地產運營、市政公用服務、園區增值服務等,擁有較為成熟的園區運營管理模式。經過多年發展,其于2019年成功上市,并將開發區域拓展至其他地區。但我們同時注意到,中新集團的成功運營一方面源自較強的企業管理水平及運營能力,另一方面更受益于長三角領先全國的經濟發展水平。而更多的省級開發區,在資源稟賦方面遠遜于此,可借鑒意義有限。

2、固安工業新城模式

2002年,廊坊市政府決定建造廊坊開發區固安工業園項目,通過公開競標方式引入戰略合作者,最終確定與華夏幸福簽訂排他性協議,以PPP合作模式進行園區開發。在當地政府授權下,華夏幸福設立三浦威特平臺公司負責園區的規劃設計、投資建設、運營管理等一體化業務。在收益回報機制方面,對于規劃設計與基礎建設項目,固安縣政府會根據華夏幸福的項目投資成本給予10-15%的補償作為企業的投資收益;對于產業發展服務,政府會根據當年園區新增落地投資額的45%進行分配。在該模式中,華夏幸福的利潤回報基于固安工業園區整體的運營情況和增量財政收入,若財政收入不增加,企業無利潤回報,同時政府無需承擔債務風險。但在實際運營過程中,華夏幸福則更多地依靠在土地一二級開發過程中的收益去反哺產業園區的建設和運營,其更多地受到了房地產市場的影響。

過度市場化運作的園區開發模式,存在潛在的信用風險。在兩種典型園區開發模式中,均由園區平臺同時從事傳統的土地開發業務、基礎設施建設業務及園區自營開發業務,且主要依靠傳統的土地開發業務來反哺園區的建設,園區及平臺的發展,更多的受到了當地資源稟賦、招商引資力度、政策支持的影響。二者最大的區別即在于中新集團背后股東所起到的信用支撐,而在固安工業新城中,園區平臺完全按照市場化方式運作,地方政府由于不承擔相應的債務風險,故對園區平臺提供的支持力度有限,更多的是依靠華夏幸福的支持。固安工業園的成功在于華夏幸福十余年的持續投入,后續在華夏幸福異地區縣復制該模式的情形下,均難以達到固安工業園的高度,且隨著房地產市場的遇冷,華夏幸福債務危機爆發,這也在提醒我們該種純市場化運營的產業新城模式背后所潛在的信用風險。

(三)園區開發業務的發展現狀及前景

產業園區重數輕質,同質化嚴重,國家級開發區逐步形成產業集聚,省級開發區要素低效利用

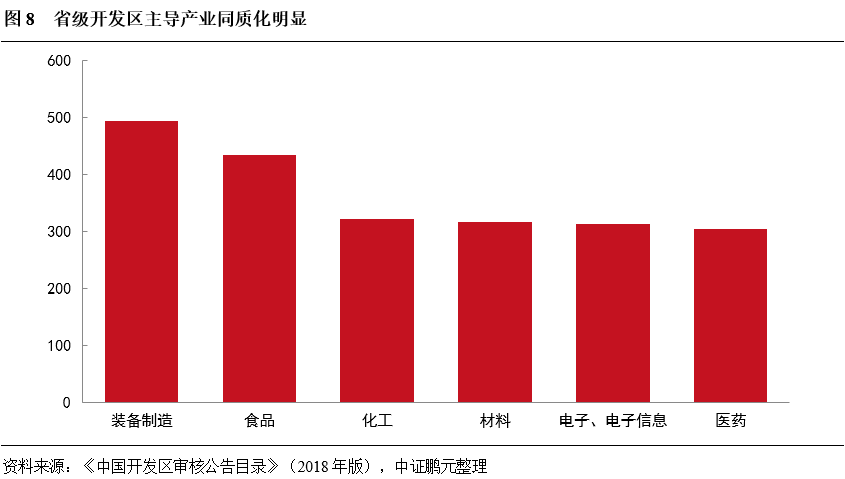

產業園區開發過程“重數量、輕質量”的特征明顯。產業園區作為多種生產要素集約發展的一種要素配置形式,其規劃、運營應當更多的考慮區域資源稟賦特征,使園區內的各要素能夠有效配置。在前期大規模城鎮化和工業化的催生下,園區開發更多的體現出制度安排下的“攤大餅”模式。根據《中國開發區審核公告目錄》(2018年版),全國共有各類國家級開發區552家,省級開發區更是高達1,991家,基本形成區縣布局的開發區遍地開花。各個地方致力于新建各類園區,表現出明顯的“重數量,輕質量”特征,從而園區經濟大多處于低水平經營,不僅不利于當地經濟的提質增效,反而加劇了生產要素的浪費。

園區開發過程中的同質化特征明顯。目前,各地方政府在推進園區開發的過程中,引入項目或企業大多以能在短期產生經濟效益為目標,常以政策的支持力度,稅收減免力度進行招商,從而造成了全國園區開發過程的同質化傾向日趨嚴峻,比如,全國園區主導產業大多以裝備制造、食品、化工、材料、電子信息等為主。而經過多年來的發展,憑借地方的大力支持,僅部分國家級開發區逐步形成了產業聚集,如武漢東湖高新區的光信息產業,廣州高新區的汽車、電子產業,合肥高新區的智能家電產業、蕪湖經開區的汽車及零配件產業等。相對而言,省級開發區則呈現點狀發展的趨勢,且更多的形成了“一區多園”的模式,根據招商引資的重點企業形成獨立的小型園區,缺乏產業聚集效應,這無疑會降低園區開發業務的穩定性和持續性。

園區空置率上升,要素低效利用。隨著園區數量的快速增加,加之入駐企業在生產項目或從事產業上的同質化,造成了園區之間的競爭日趨激烈,園區招商日益困難,從而推升了園區的空置率。不僅造成了生產要素的低效利用,甚至出現了資源的浪費。我們通過對102家涉及標準廠房建設或其他園區物業運營的區縣的發債城投(2018、2019年發債)進行梳理,按照多數企業的債券募集說明書中的信息,其標準廠房建設期一般不超過2年,收益主要源自物業租售,預計在運營期1-2年內即可形成較大規模的收入,但在實際運營過程中,僅18%的城投公司的相關收入占比超過5%,大部分企業相關收入很少或者為零。其中一方面源自收入實現方式的轉換(改為政府回購),但更多的則是因為當地較低的租售率,形成大規模的空置所致。

(四)城投轉型園區自營開發業務中的信用風險

園區物業開發業務占比過高,將形成大規模沉淀資產,區縣城投受限于當地園區發展水平,存在項目收益回收期較長、且不穩定的風險

城投園區物業開發業務形成大規模的長期資產,對資金形成較大占用。園區在成立之初入駐企業較少,收入主要依靠于招商引資過程中的工業用地出讓,隨著各類生產企業的增多和陸續投產運營,工業產值會逐步增加,園區步入發展期,此階段,園區的廠房、辦公需求上升。城投公司在承擔園區開發職能時,或多或少的會從事相關物業開發業務。但此類業務存在明顯的重資產特征,項目收益高度依賴園區企業的數量和發展狀況,回收期較長。

區縣城投公司受限于當地園區發展水平,存在項目收益不穩定的風險。多數區縣的招商引資優惠政策中往往存在廠房的免租期,這將大大降低此類業務的現金流表現情況。從我們上文中關于標準廠房業務在實際開展過程中的統計數據可以發現,此類業務多數并未形成穩定的收入,僅少部分經濟發達省份或百強縣等地區的城投公司形成一定規模的廠房租售收入。體現在財務報表上,即形成較大規模的固定資產、投資性房地產或在建工程等,和較少的運營收入,同時園區招商力度有限,該類廠房物業的空置處置亦存在較大的風險。如某中部地區縣級城投,截至2020年末,自營類園區物業資產合計16.3億,占比高達21%,且在建工程中仍有14億以上的自營類園區物業項目。而該類資產所對應的年租金收入僅為400余萬元,且未來該類資產的出售也受園區企業的經營影響,并無明確的實現方式。

區縣城投公司主要通過資金拆借、融資性貿易業務、明股實債等方式向園區企業提供資金服務,若與園區入駐企業往來款過多,將面臨較大的資金回收風險

區縣城投公司可通過多種業務形式為園區企業提供資金支持。在產業園區步入發展階段時,地方政府在招商過程中,除了提供土地、稅收、固定資產投資等優惠政策外,資金支持往往也是常見的一類優惠政策。區縣城投公司在園區資金服務業務方面,主要為通過資金拆借形成的其他應收款項、融資性貿易形成的應收款項、明股實債形成的長期股權投資、交易性金融資產等。而從我們對155家涉及園區業務的區縣發債城投公司進行梳理后,在此類業務上,目前多數平臺表現還是相對克制的,與民營企業的往來款項并未大幅上升。

資金服務形成的資產,存在收益與風險的不匹配,且風險易從被支持方傳導至區縣城投公司。資金拆借服務,往往收取的利息費用較低,但資金回收則與借款企業的經營狀況高度相關,償還保障措施亦有限。如中部某城投公司,與漢能薄膜存在3億元的往來款,雖然有相應的擔保措施,但最終該筆款項仍逾期了,目前進入漫長的訴訟和執行階段,資金回收存在很大的不確定性。在融資擔保方面,各城投公司目前對于民營企業擔保相對謹慎,但仍不排除被擔保企業經營惡化,傳導至城投的代償風險的發生。此外,我們也關注到了,部分城投公司存在利用貿易業務進行資金借貸的可能性,該類業務雖在一定程度上優化了公司的現金流表現,但本質仍是資金拆借,回收風險不可忽視。而明股實債形成的資產,一方面產生的投資收益大多并未形成實際的現金流,另一方面,資金的回收亦高度依賴被投資方的實際經營狀況,回收期不確定性較高,不排除最終形成實際意義上的“債轉股”。整體上看,區縣城投公司在為園區企業提供資金服務時,支持意愿往往占主要成分,實際收益則缺乏必要的風險補償,風險亦存在潛在的傳導機制。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“中證鵬元評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 城投公司轉型產業園區自營開發中的信用風險